老齢基礎年金はフルペンション減額方式

国民年金は原則、国内に住所を有する20歳以上のものは加入義務があり、480月(40年間)の全てが保険料納付済期間である場合に満額の老齢基礎年金が支給されます。満額の年金額を定めておき、保険料を納付しなかった期間に応じて年金額を減額していきます。

条文を見てみよう

第27条(老齢基礎年金の年金額)

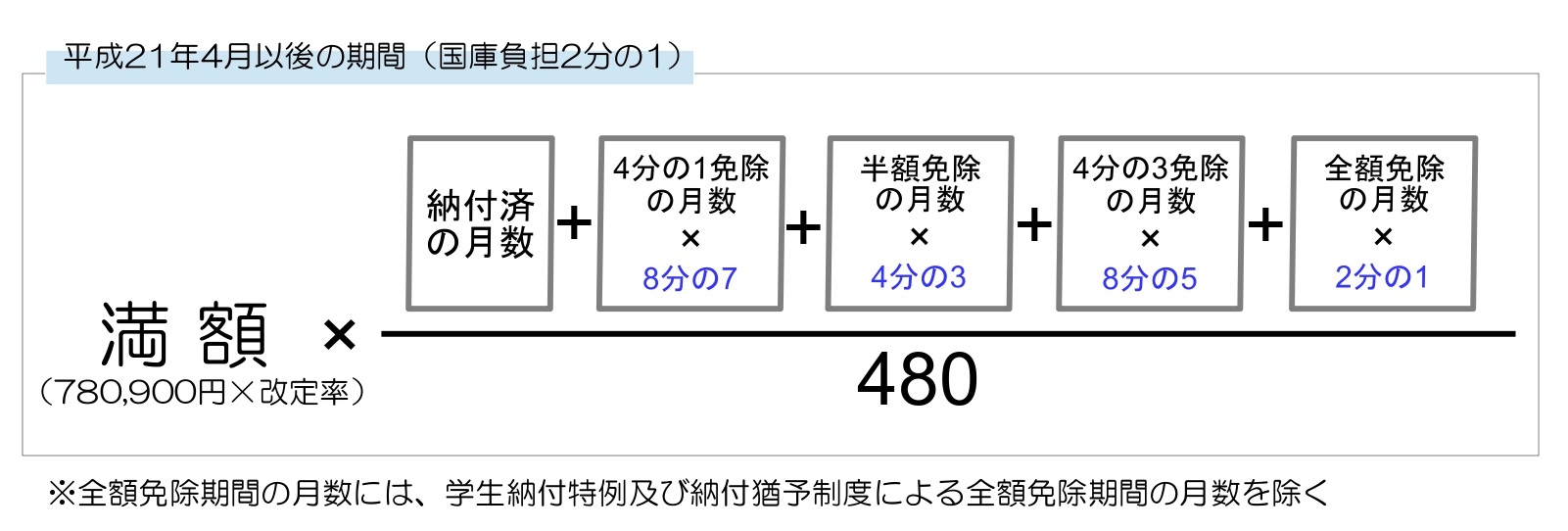

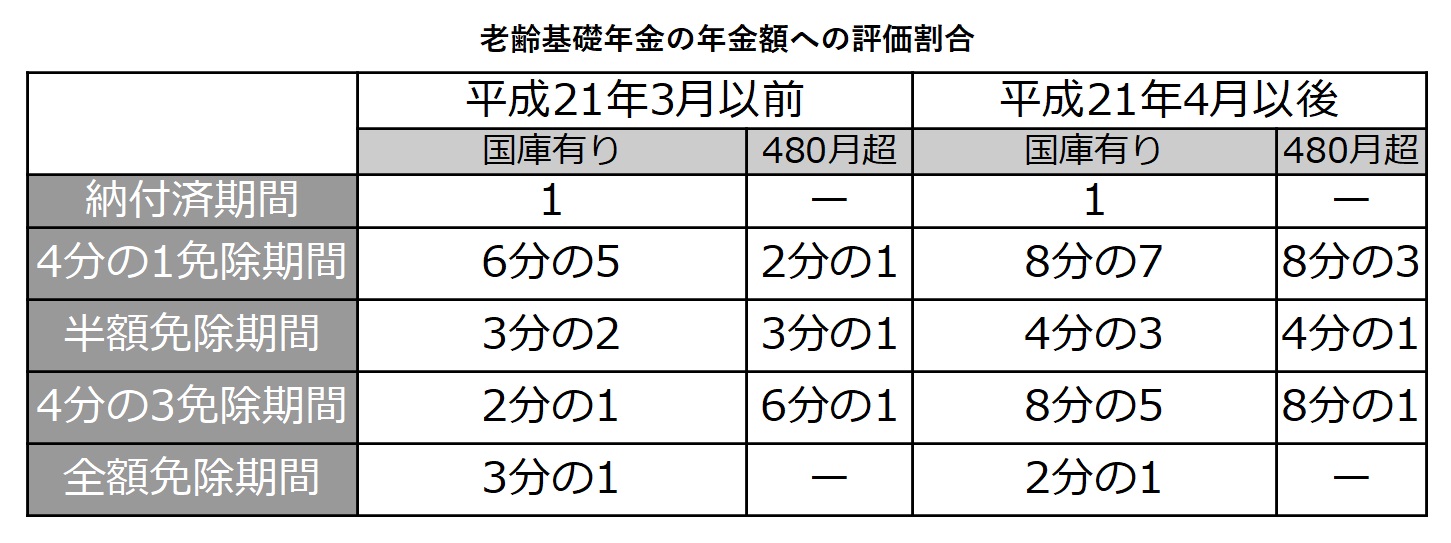

老齢基礎年金の額は、780,900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。ただし、保険料納付済期間の月数が480に満たない者に支給する場合は、当該額に、次の各号に掲げる月数を合算した月数(480を限度とする。)を480で除して得た数を乗じて得た額とする。

一 保険料納付済期間の月数

二 保険料4分の1免除期間の月数(480から保険料納付済期間の月数を控除して得た月数を限度とする。)の8分の7に相当する月数

三 保険料4分の1免除期間の月数から前号に規定する保険料4分の1免除期間の月数を控除して得た月数の8分の3に相当する月数

四 保険料半額免除期間の月数(480から保険料納付済期間の月数及び保険料4分の1免除期間の月数を合算した月数を控除して得た月数を限度とする。)の4分の3に相当する月数

五 保険料半額免除期間の月数から前号に規定する保険料半額免除期間の月数を控除して得た月数の4分の1に相当する月数

六 保険料4分の3免除期間の月数(480から保険料納付済期間の月数、保険料4分の1免除期間の月数及び保険料半額免除期間の月数を合算した月数を控除して得た月数を限度とする。)の8分の5に相当する月数

七 保険料4分の3免除期間の月数から前号に規定する保険料4分の3免除期間の月数を控除して得た月数の8分の1に相当する月数

八 保険料全額免除期間(学生納付特例及び納付猶予制度により納付することを要しないものとされた保険料に係るものを除く。)の月数(480から保険料納付済期間の月数、保険料4分の1免除期間の月数、保険料半額免除期間の月数及び保険料4分の3免除期間の月数を合算した月数を控除して得た月数を限度とする。)の2分の1に相当する月数

条文を簡単な計算式にしてみます。

780,900円✕改定率✕(算定月数/480)

なので480月すべて保険料を納めたら780,900円✕改定率✕(480/480)で780,900円✕改定率✕1となり、満額支給されます。条文の一号から八号の算定月数を式で表すと

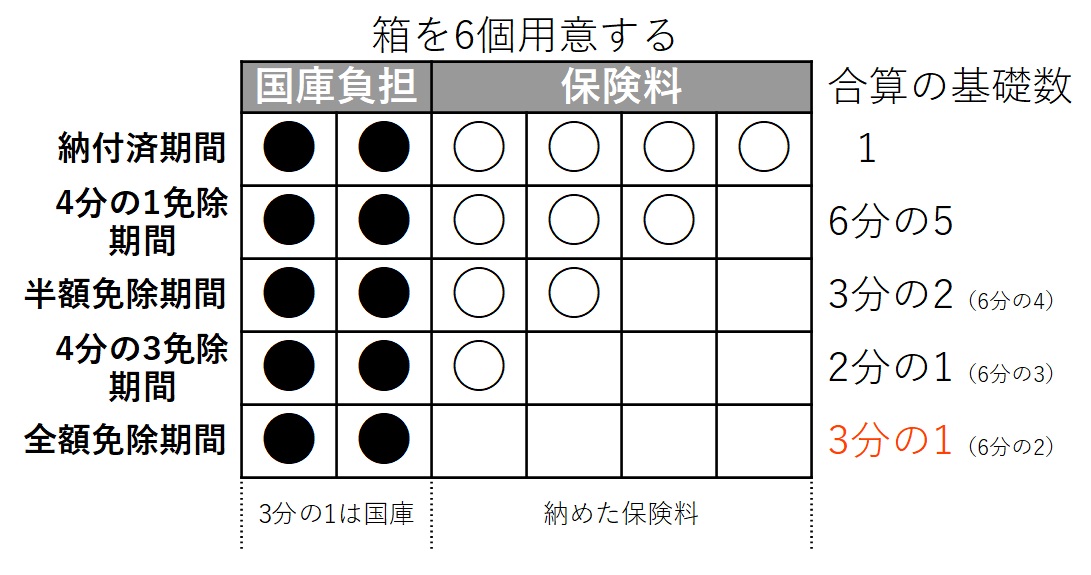

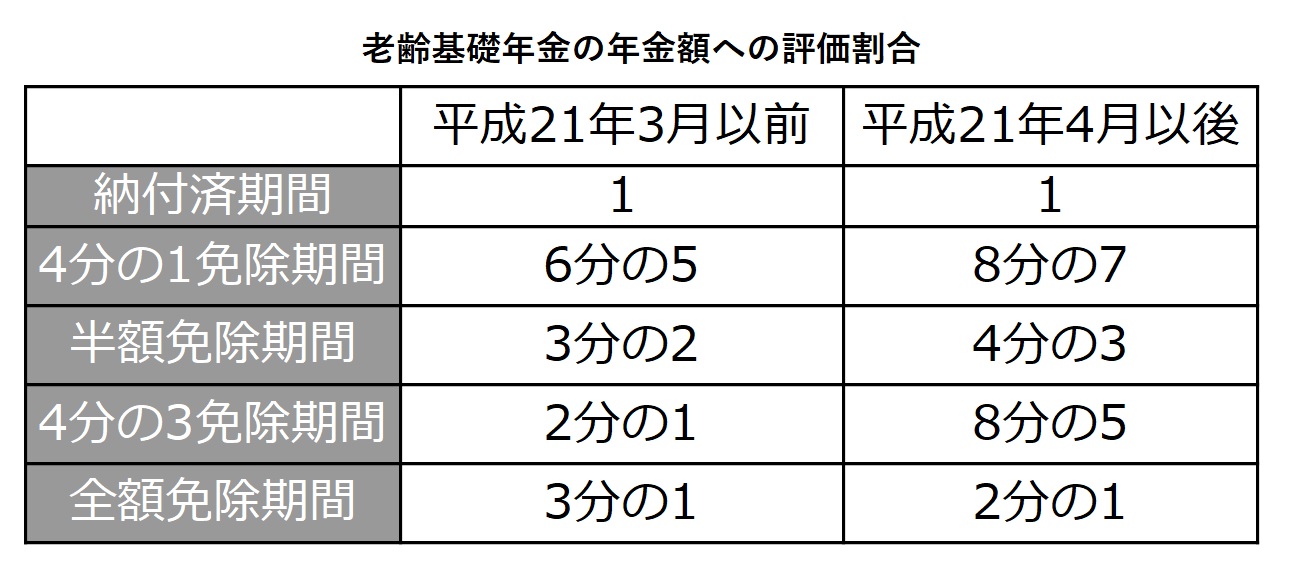

このように、保険料免除期間が含まれれていると、満額から減額されて計算されます。平成21年4月以後は、国庫負担が2分の1入りますので、全額免除していて保険料を全く納付していなかったとしても、半額は計算の基礎として算入されます。

平成21年4月以後の期間

- 保険料納付済期間の月数

- 保険料4分の1免除期間の月数の8分の7に相当する月数

- 保険料半額免除期間の月数の4分の3に相当する月数

- 保険料4分の3免除期間の月数の8分の5に相当する月数

- 保険料全額免除期間の2分の1に相当する月数

なぜ、このような数字になるか分からない方は、以下の記事に戻って国庫負担を理解することをお勧めします。

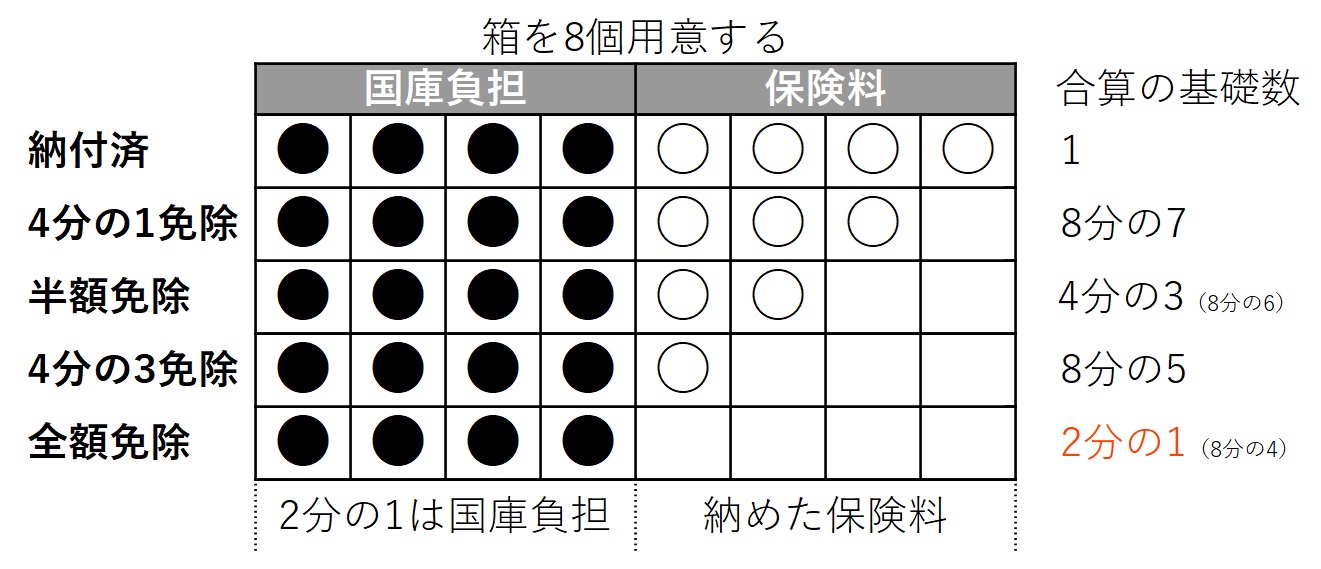

半分(1/2)を国庫が負担していますので、実際の納付額に対して、老齢基礎年金の額を計算する際は、以下の図のようになります。

老齢基礎年金への国庫負担が3分の1

平成21年3月までは、国庫負担が3分の1でしたので、その期間の計算は別で集計します。平成16年の年金制度改正で、国庫負担を2分の1に引き上げることが決定したものの、当時は財源が決まっておらず経過措置を置いたり、特定月を法附則に定め、読替え条文で3分の1負担にしたりと複雑難解です。試験対策上は、老齢基礎年金の支給額を計算する上では、平成21年4月以後の期間は国庫負担2分の1で計算、平成21年3月以前の期間は国庫負担3分の1で計算すると覚えて下さい。なお、平成26年4月から国庫負担は2分の1に恒久化されています。

平成21年3月以前の期間

- 保険料納付済期間の月数

- 保険料4分の1免除期間の月数の6分の5に相当する月数

- 保険料半額免除期間の月数の3分の2に相当する月数

- 保険料4分の3免除期間の月数の2分の1に相当する月数

- 保険料全額免除期間の3分の1に相当する月数

1/3を国庫が負担していますので、実際の納付に対して、老齢基礎年金の額を計算する際は、以下の図のようになります。

整理すると、こうなります。

- 算定月数の計算において、平成21年3月以前と平成21年4月以後の期間では国庫負担割合が違うため、評価割合に違いがある

- 全額免除期間から学生納付特例及び納付猶予制度は除かれる為、当該期間については追納をしない限り、年金額には反映されない(受給資格期間の10年には算入される)

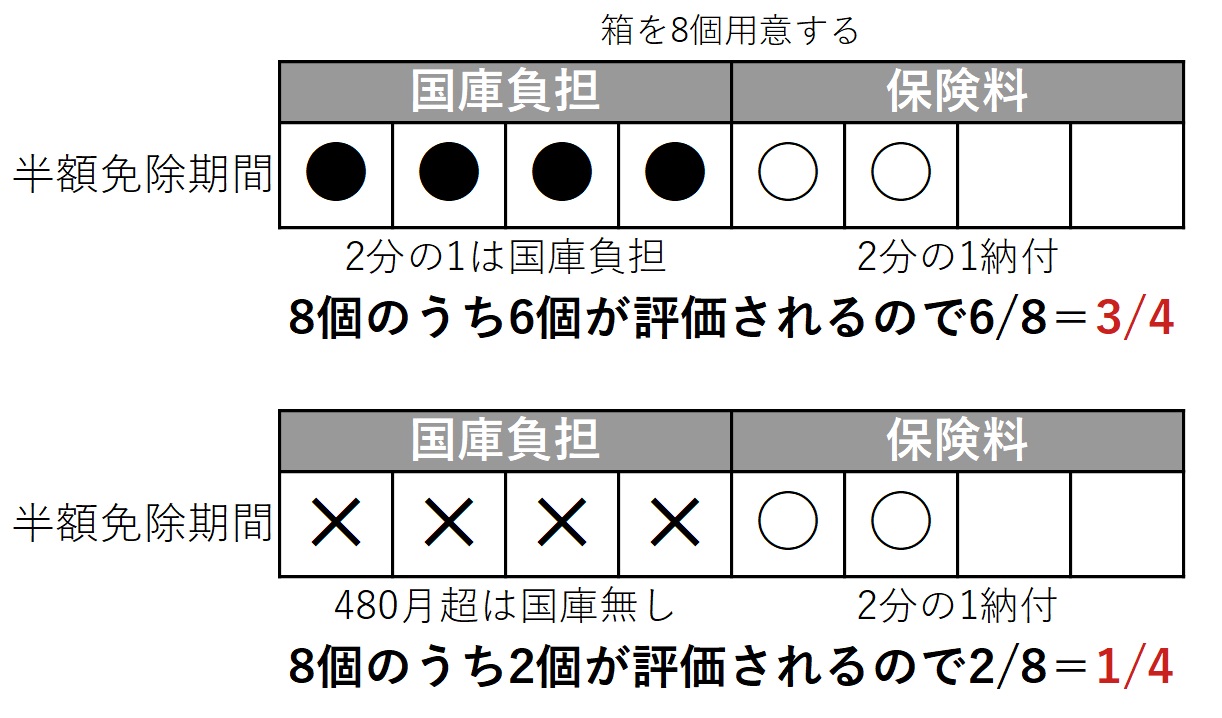

480月を超える月数には国庫負担が入らない

老齢基礎年金の額の計算は、780,900円✕改定率✕(算定月数/480)のフルペンション減額方式で、算定月数の限度は480です。

上記条文 第27条の「老齢基礎年金の額は、780,900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。ただし、保険料納付済期間の月数が480に満たない者に支給する場合は、当該額に、次の各号に掲げる月数を合算した月数(480を限度とする。)を480で除して得た数を乗じて得た額とする。 」ですね。

これは、算定月数の限度480月までは国庫負担をつけて額の計算をするけど、480月を超えた月数に対しては国庫負担をつけずに計算するという意味です。条文の青文字部分です。

国民年金は20歳以上60歳未満の480月(40年)の強制加入でした。480月を超えることが出来るんでしょうか?任意加入したら可能ですね。

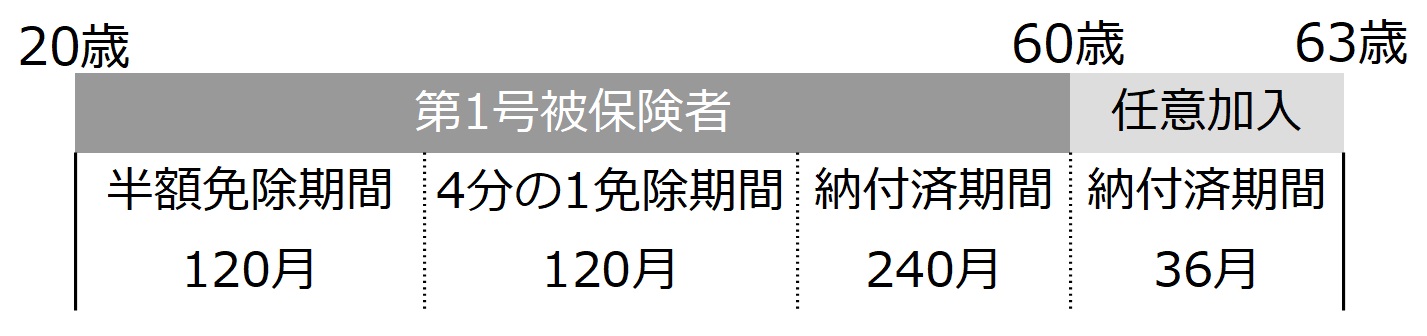

例)

この方の60歳時点での老齢基礎年金の算定月数は、120月✕3/4+120月✕7/8+240月で435月となり、満額の480月に達していないので任意加入して36月、保険料を納めました。

被保険者期間は、516月あります。この被保険者期間であった期間のうち480月までしか国庫負担は付きません。差し引いた36月分は国庫負担が無いんです。

重要論点になりますが、国庫負担は時系列でついていくのでは無く、評価割合が高い順についていきます。この事例でいくと、納付済期間→4分の1免除期間→半額免除期間の順です。

納付済期間の276月に国庫負担が付き、480-276で残り204月

4分の1免除期間の120月に国庫負担が付き、204-120で残り84月

半額免除期間の120月のうち、84月に国庫負担がついて残り36月には国庫負担が付きません。

老齢基礎年金の額の計算で算定月数はどうなるのか?

納付済期間は1ですので276月、4分の1免除期間は7/8で評価しますので120月✕7/8で105月、半額免除期間が国庫負担が付く84月と国庫負担が付かない36月で別々に集計します。

国庫負担が付く半額免除期間は84月✕3/4で63月

国庫負担が付かない半額免除期間は36月✕1/4で9月

276月+120月✕7/8+84月✕3/4+36月✕1/4=453月

780,900円✕改定率✕(453/480)となります。

国庫負担が付かない場合の考え方は、以下の通りです。

まとめるとこうなります。

国庫負担の計算方法は、以下の記事で頭に叩き込みましょう。

老齢基礎年金の額の計算の特例

昭和16年4月1日以前生まれのものは、計算の特例が設けられています。

老齢基礎年金の額の計算は、780,900円✕改定率✕(算定月数/480)ですので、分子が480より小さいと満額の老齢基礎年金が受け取れません。しかし旧国民年金法施行日(昭和36年4月1日)当時に、20歳以上のものは60歳に達するまでの間、480月の被保険者期間を有することが出来ません。

そこで、昭和36年4月1日に20歳以上となる昭和16年4月1日以前生まれのものは、60歳になるまでの期間の保険料をすべて納付すると老齢基礎年金が満額になるように、分母の480を「加入可能月数」に読替える特例があります。

| 生年月日 | 加入可能月数 |

|---|---|

| 大正15年4月2日~昭和2年4月1日 | 300(25年) |

| 昭和2年4月2日~昭和3年4月1日 | 312(26年) |

| // | // |

| 昭和15年4月2日~昭和16年4月1日 | 468(39年) |

| 昭和16年4月2日以後 | 480(40年) |

それでは過去問いきましょう

問1. 20歳から30歳までの10年間第1号被保険者としての保険料全額免除期間及び30歳から60歳までの30年間第1号被保険者としての保険料納付済期間を有し、60歳から65歳までの5年間任意加入被保険者としての保険料納付済期間を有する者(昭和31年4月2日生まれ)が65歳から受給できる老齢基礎年金の額は、満額(780,900円)となる。

過去問 令和3年 国民年金法

全額免除期間 120月

納付済期間 360月

任意加入 60月

国庫負担は480月までしか入りませんので、全額免除期間の60月分だけ国庫負担が入ります。平成21年3月以前の期間ですので60月✕1/3=20月

780,900円✕改定率✕(360+60+20/480)で780,900円✕改定率✕(440/480)となり、満額にはなりません。

問2. 学生納付特例の期間及び納付猶予の期間については、保険料が追納されていなければ、老齢基礎年金の額には反映されない。

過去問 平成29年 国民年金法

問3. 国民年金の被保険者期間に係る保険料納付状況が以下のとおりである者(昭和25年4月2日生まれ)が、65歳から老齢基礎年金を受給する場合の年金額(平成27年度)の計算式として、正しいものはどれか。

【国民年金の被保険者期間に係る保険料納付状況】

・昭和45年4月~平成12年3月(360月)・・・保険料納付済期間

・平成12年4月~平成22年3月(120月)・・・保険料全額免除期間(追納していない)

A 780,100円×(360月+120月×1/2)÷480月

B 780,100円×(360月+120月×1/3)÷480月

C 780,100円×(360月+108月×1/2+12月×1/3)÷480月

D 780,100円×(360月+108月×1/3+12月×2/3)÷480月

E 780,100円×(360月+108月×1/3+12月×1/2)÷480月

過去問 平成27年 国民年金法

保険料納付済期間は、360月

全額免除期間は、120月

平成21年3月以前と平成21年4月以後では国庫負担の額が違いましたよね。よって全額免除期間を分解して計算します。

平成12年4月~平成21年3月(108月)1/3

平成21年4月~平成22年3月(12月)1/2

正解はEとなります。

問4. 学生納付特例の期間及び納付猶予の期間を合算した期間を10年以上有し、当該期間以外に被保険者期間を有していない者には、老齢基礎年金は支給されない。なお、この者は婚姻(婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある場合も含む。)したことがないものとする。

過去問 令和元年 国民年金法

老齢基礎年金の国庫負担割合は3分の1でしたが、平成21年4月より2分の1に引き上げられました。よって被保険者期間に平成21年3月以前の期間があれば算定月数の計算が異なります。また国庫負担が入るのは480月が限度となっている点も注意が必要です。超えているのであれば評価割合が高い順に480月を限度として国庫が入ります。納付済期間→4分の1免除期間→半額免除期間→4分の3免除→全額免除の順番です。時系列ではありません。

この記事が参考になったら応援お願いします。↓

コメント

コメント一覧 (2件)

計算方式のやり方がよく分かりました。

練習してどんな問題でも必ずマスターするようにします。

ありがとうございます。

国庫負担を考慮して、計算した上に480月以上は国庫入らないとか事例を難しくしようと思ったらいくらでも難しく作成できますね💦基本を確実に抑えていきましょう。