遺族厚生年金の原則の年金額は、死亡した者の被保険者期間を基礎に老齢厚生年金の報酬比例部分の4分の3に相当する額になります。重要な論点は「短期要件」と「長期要件」の計算方法の違いです。

また老齢厚生年金の受給権を有する65歳以上の配偶者に対する遺族厚生年金は、併給が可能で一定の調整があります。

原則の遺族厚生年金の額

条文を見てみよう

遺族厚生年金の額は、次の各号に掲げる区分に応じ、当該各号に定める額とする。ただし、遺族厚生年金の受給権者が当該遺族厚生年金と同一の支給事由に基づく国民年金法による遺族基礎年金の支給を受けるときは、第一号に定める額とする。

一 遺族(次号に掲げる遺族を除く。)が遺族厚生年金の受給権を取得したとき 死亡した被保険者又は被保険者であつた者の被保険者期間を基礎として報酬比例部分の算式より計算した額の4分の3に相当する額。

ただし、第58条第1項第1号から第3号(短期要件)までのいずれかに該当することにより支給される遺族厚生年金については、その額の計算の基礎となる被保険者期間の月数が300に満たないときは、これを300として計算した額とする。

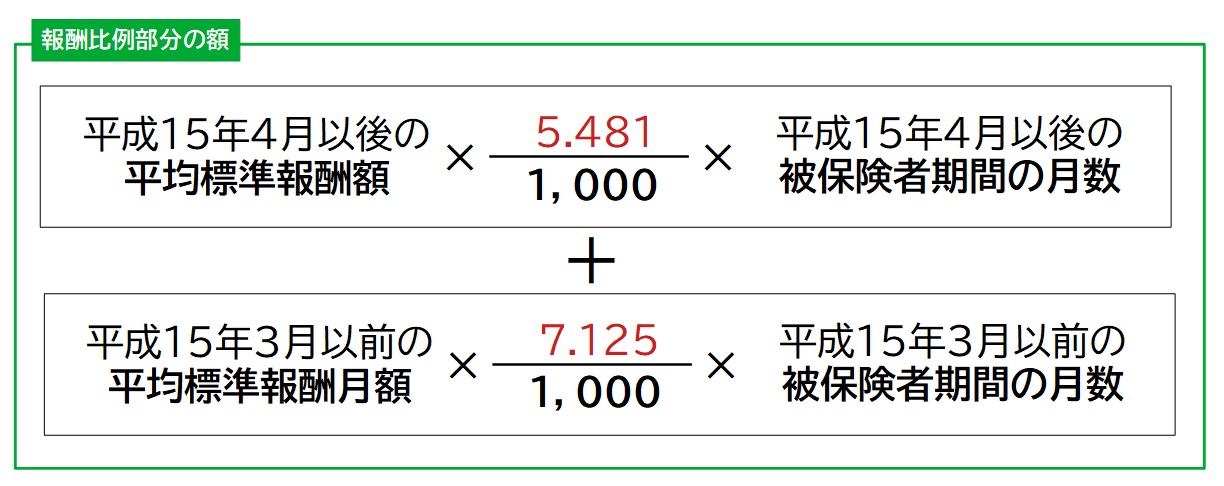

原則の計算式は、死亡した被保険者又は被保険者であつた者の被保険者期間を基礎として報酬比例部分の算式より計算した額の4分の3に相当する額です。

報酬比例部分の額✕4分の3

報酬比例部分の額の計算式は、「平均標準報酬額✕1,000分の5.481✕被保険者期間の月数」ですが、「総報酬制」が導入された後と前でそれぞれ計算して足し合わせます。

報酬比例部分の計算について詳しくはこちら↓

原則の計算式を使いますが「短期要件」と「長期要件」で扱いが異なります。

短期要件の計算

計算の基礎となる被保険者期間の月数が300に満たないときは、これを300として計算する

短期要件は300月みなしの最低保証があり、被保険者期間の月数が300に満たない場合300月とみなして計算します。

例えば入社して数年で死亡した時など、厚生年金保険の被保険者期間が短いので年金額が低くなってしまいます。そこで被保険者期間の月数を300月(25年)とみなして計算します。

報酬比例部分の額の計算式である「平均標準報酬額✕給付乗率✕被保険者期間の月数」ですが、被保険者期間が総報酬制導入の平成15年4月1日をまたいでいる場合、それぞれの期間で計算した額の合計に「300を被保険者期間の月数で除して得た数」を乗じます。その額の4分の3相当額です。

給付乗率の読替えは行わない

短期要件のポイントは生年月日による「給付乗率」の読替えを行わず定率で計算することです。

老齢厚生年金の報酬比例部分の額の計算は、昭和21年4 月1日以前生まれの者に対して生年月日に応じて給付乗率を読替える経過措置があります。

| 昭和21年4 月1日以前生まれの者 | |

|---|---|

| 平成15年4月以後 | 1,000分の5.481→1,000分の5.562~7.308 |

| 平成15年3月以前 | 1,000分の7.125→1,000分の7.23~9.5 |

短期要件の遺族厚生年金は、生年月日に応じた給付乗率の読替えは行わず1,000分の5.481又は1,000分の7.125の定率で計算します。

長期要件の計算

長期要件の遺族厚生年金は、300月みなしをせずに「実際の被保険者期間」で計算します。

給付乗率の読替えを行う

長期要件のポイントは生年月日による「給付乗率」の読替えを行い計算することです。昭和21年4 月1日以前生まれの者に対して生年月日に応じて給付乗率を読替えます。

| 昭和21年4 月1日以前生まれの者 | |

|---|---|

| 平成15年4月以後 | 1,000分の5.481→1,000分の5.562~7.308 |

| 平成15年3月以前 | 1,000分の7.125→1,000分の7.23~9.5 |

短期要件と長期要件の両方を満たす人は?

例えば、「保険料納付済期間と保険料免除期間とを合算した期間が25年以上」ある人が、厚生年金保険の被保険者であるときに死亡したら、短期要件と長期要件の両方を満たします。

この場合、「遺族が別段の申出をした場合を除き、短期要件にのみ該当」するものとして扱われます。

2 死亡した被保険者又は被保険者であつた者が短期要件に該当し、かつ、長期要件にも該当するときは、その遺族が遺族厚生年金を請求したときに別段の申出をした場合を除き、短期要件のみに該当し、長期要件には該当しないものとみなす。

「長期要件」に該当すると300月を超えて被保険者期間があると思いがちですが、長期要件は「国民年金法の保険料納付済期間と保険料免除期間とを合算した期間が25年以上(300月)である者」です。厚生年金保険の被保険者期間ではありません。

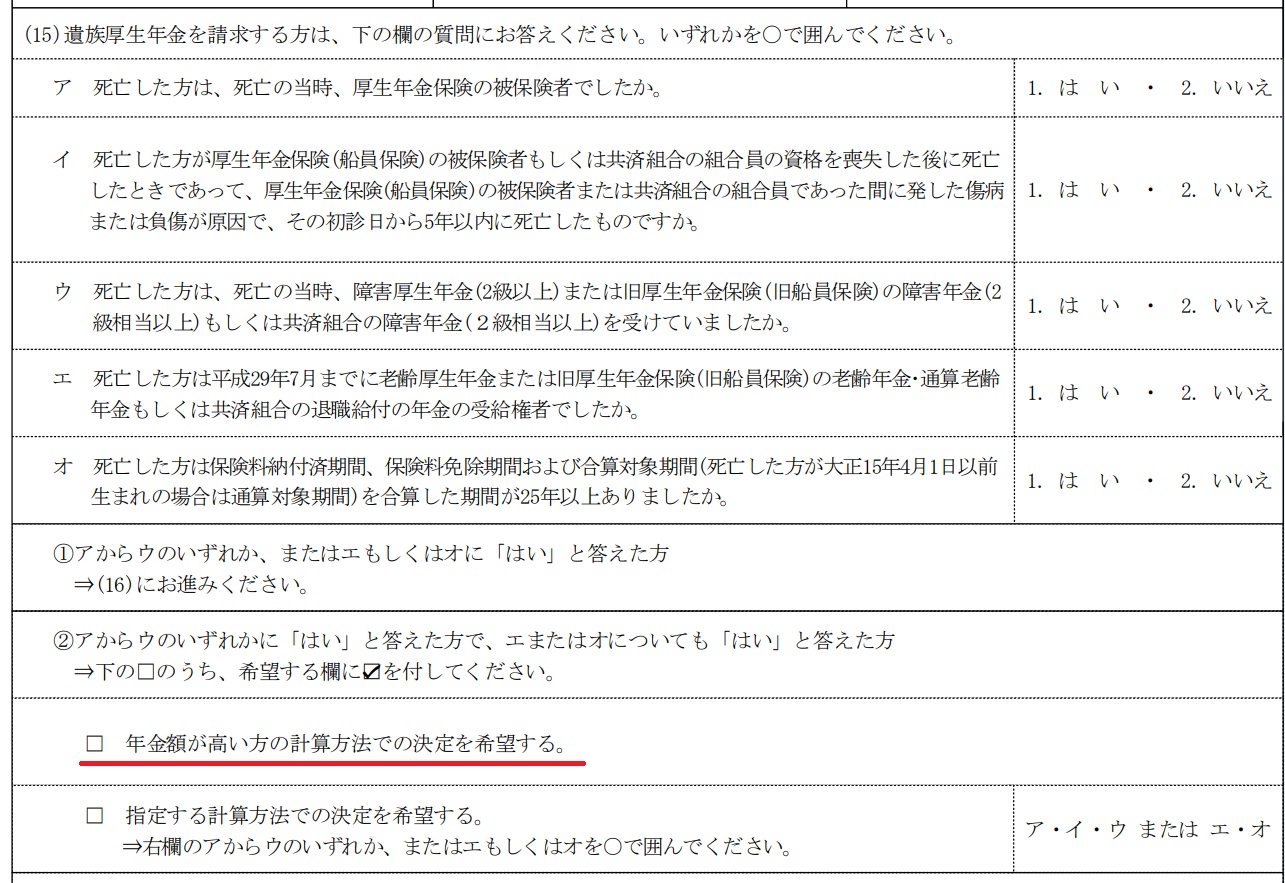

実際は請求時に、窓口で「短期要件」と「長期要件」のどちらかを選択する形となりますが、「年金額が高い方の計算方法での決定を希望する」を選べば、不利になることはありません。

別段の申出をした場合を除き、短期要件のみに該当

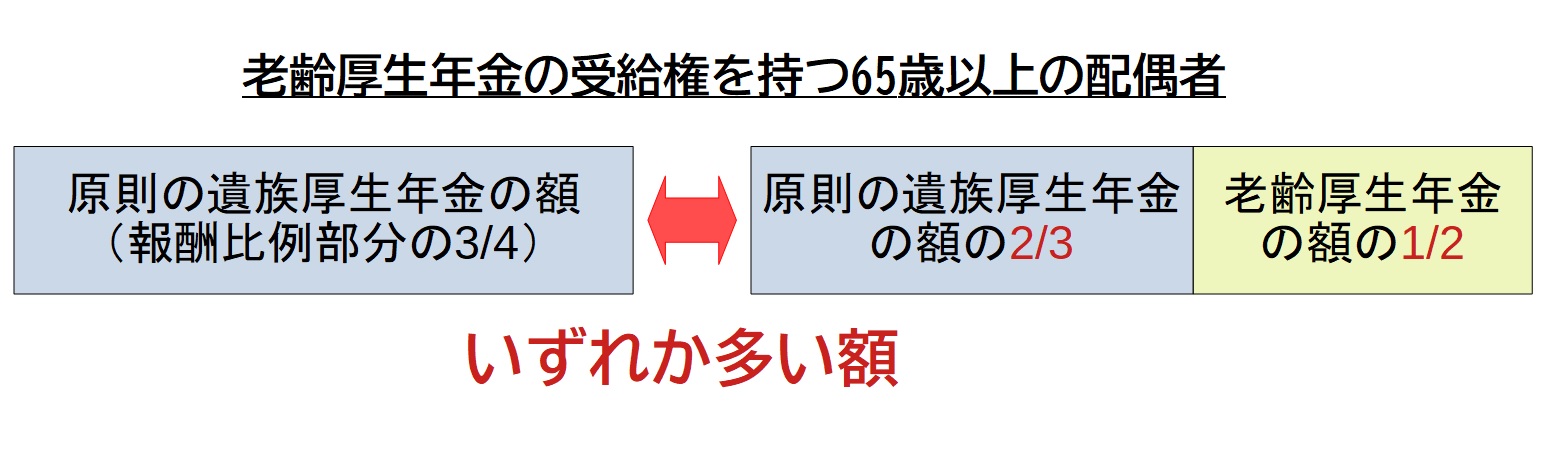

老齢厚生年金の受給権を持つ65歳以上の配偶者

今までの計算は原則(第60条1項1号)の計算方法でした。これからは「老齢厚生年金の受給権を持つ65歳以上の配偶者」における計算方法(第60条1項2号)を見ていきます。

二 遺族のうち、老齢厚生年金の受給権を有する配偶者が遺族厚生年金の受給権を取得したとき

第60条1項1号(原則の計算式)に定める額又は次のイ及びロに掲げる額を合算した額のうちいずれか多い額

イ 第60条1項1号(原則の計算式)の額に3分の2を乗じて得た額

ロ 当該遺族厚生年金の受給権者の老齢厚生年金の額(加給年金を除く)に2分の1を乗じて得た額

※法附則第17条の2:「当分の間、受給権を有する配偶者とあるのは、受給権を有する配偶者(65歳に達している者に限る。)」

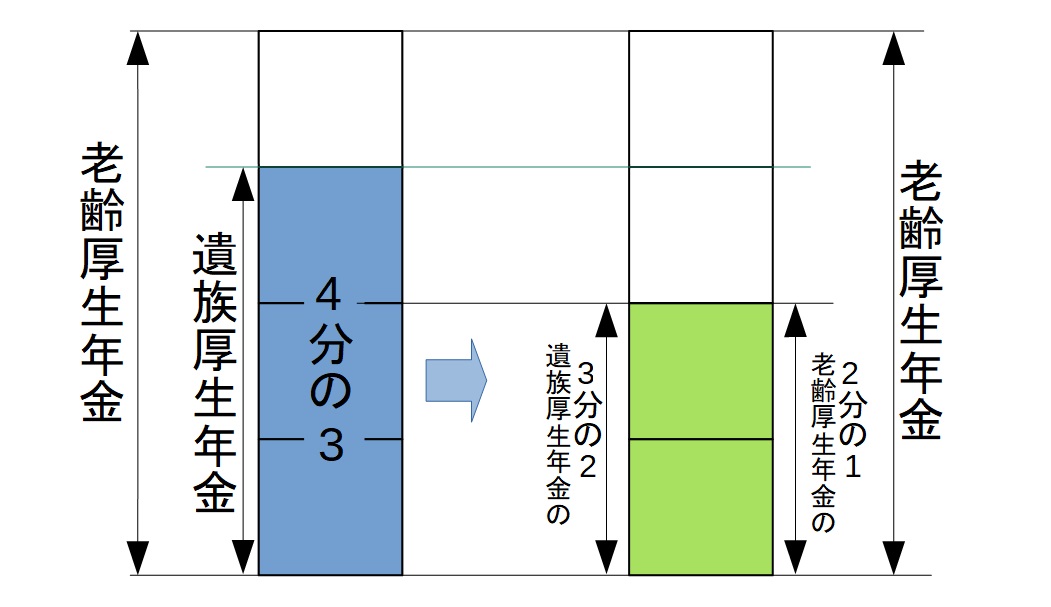

老齢厚生年金の受給権を有する配偶者(65歳以上)に対する遺族厚生年金の額は「1号計算式(原則)の額」と「1号計算式(原則)の額の3分の2」+「老齢厚生年金の額の2分の1」のいずれか多い額となります。

2号の計算式は、図でイメージした方が理解しやすいです。

実はこの割合、夫が死亡して妻が遺族と仮定すると図の右側は「夫の老齢厚生年金の2分の1」と「妻の老齢厚生年金の2分の1」の合計になります。つまり夫の老齢厚生年金と妻の老齢厚生年金の半分ずつの合計と、原則の遺族厚生年金の額を比べているんですね。3/4✕2/3は1/2ですもんね。

老齢厚生年金の3/4の2/3は老齢厚生年金の1/2と同じ

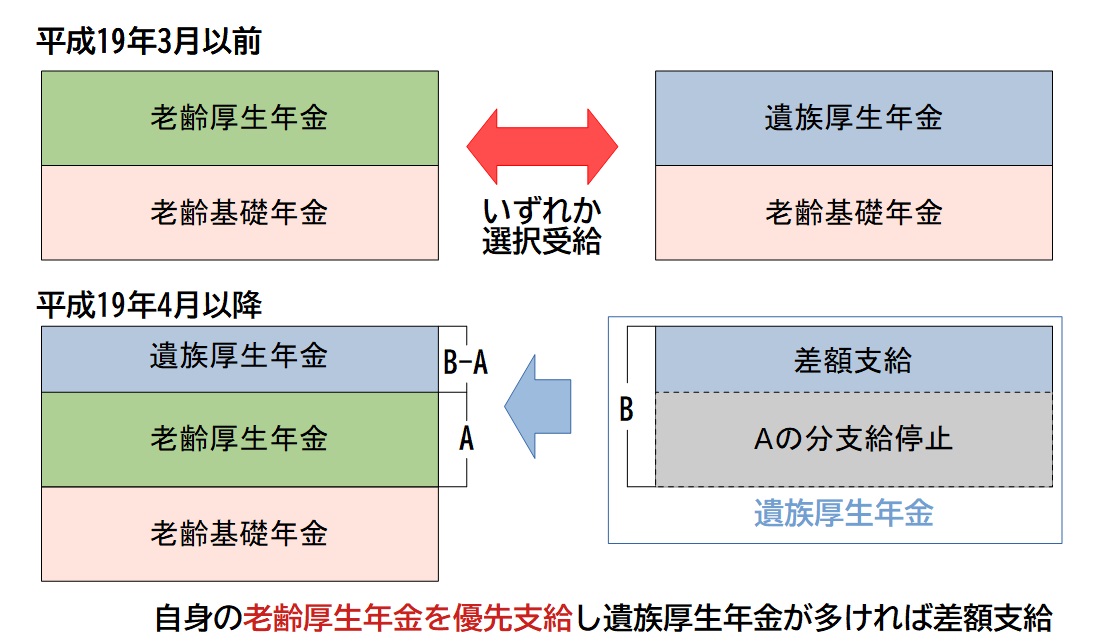

老齢厚生年金が全額支給

老齢厚生年金の受給権を持つ(65歳以上)遺族厚生年金の受給権者には、老齢厚生年金が全額支給され遺族厚生年金については「老齢厚生年金相当額が支給停止」となります。

遺族厚生年金(その受給権者が65歳に達しているものに限る。)は、その受給権者が老齢厚生年金の受給権を有するときは、当該老齢厚生年金の額に相当する部分の支給を停止する。

改正前は原則、どちらを受けるか選択することとなっていましたが、平成19年4月1日から、自分自身が納めた保険料を年金額に反映させるため、老齢厚生年金は全額支給となり、遺族厚生年金は老齢厚生年金に相当する額の支給が停止されることになりました。

この規定は配偶者にも適用される

老齢厚生年金の受給権を有する配偶者(65歳以上)に対する遺族厚生年金の額は「遺族厚生年金の額」と「遺族厚生年金の額の3分の2」+「老齢厚生年金の額の2分の1」のいずれか多い額となると説明しましたが、自身の「老齢厚生年金は全額支給」となる規定は適用されます。

よって老齢厚生年金の受給権を有する配偶者(65歳以上)に対する遺族厚生年金の額は以下のフローとなります。なかり、ややこしいので時間をかけて理解しましょう。

遺族厚生年金の額と「遺族厚生年金の額の3分の2+老齢厚生年金の額の2分の1」を比べていずれか多い額

自身の老齢厚生年金は全額支給となり、ステップ1で決定された遺族厚生年金が多い場合、老齢厚生年金に相当する額の支給が停止され遺族厚生年金は差額支給

自身の老齢厚生年金は全額支給となるので、ステップ1で決定された遺族厚生年金が少ない場合、遺族厚生年金は全額支給停止

遺族基礎年金の支給を受ける場合

第60条1項2号の計算式は、「老齢厚生年金の受給権を有する65歳以上の配偶者」に適用する説明をしました。では当該配偶者が「同一事由で国民年金法の遺族基礎年金」の支給を受けるときはどうなるでしょう?

ここでもう一度、第60条1項を見てみましょう。「ただし書き」が適用されて、第60条1項2号ではなく、第60条1項1号の原則の計算式となります。

遺族厚生年金の額は、次の各号に掲げる区分に応じ、当該各号に定める額とする。ただし、遺族厚生年金の受給権者が当該遺族厚生年金と同一の支給事由に基づく国民年金法による遺族基礎年金の支給を受けるときは、第一号に定める額とする。

一 遺族(次号に掲げる遺族を除く。)が遺族厚生年金の受給権を取得したとき 死亡した被保険者又は被保険者であつた者の被保険者期間を基礎として報酬比例部分の算式より計算した額の4分の3に相当する額。

ただし、第58条第1項第1号から第3号(短期要件)までのいずれかに該当することにより支給される遺族厚生年金については、その額の計算の基礎となる被保険者期間の月数が300に満たないときは、これを300として計算した額とする。

二 遺族のうち、老齢厚生年金の受給権を有する配偶者が遺族厚生年金の受給権を取得したとき

第60条1項1号(原則の計算式)に定める額又は次のイ及びロに掲げる額を合算した額のうちいずれか多い額

イ 第60条1項1号(原則の計算式)の額に3分の2を乗じて得た額

ロ 当該遺族厚生年金の受給権者の老齢厚生年金の額(加給年金を除く)に2分の1を乗じて得た額

なぜこうなるのかと言うと「併給」の仕組みを思い出すと理解できます。一人一年金の法則で、公的年金は原則2つ以上は受けることは出来ずにどちらか一つを選択して受給し、他方は支給停止となる規定があります。

65歳以上の受給権者に限り併給できる組み合わせがありますが「老齢厚生年金」と「遺族基礎年金」は併給できません。同一事由で国民年金法の遺族基礎年金の支給を受ける場合は、老齢厚生年金が併給できない為、原則の第60条1項1号計算式にななり「遺族厚生年金」と「遺族基礎年金」が支給されます。

併給調整についてはこちら↓

それでは過去問いきましょう

問1 現在55歳の自営業者の甲は、20歳から5年間会社に勤めていたので、厚生年金保険の被保険者期間が5年あり、この他の期間はすべて国民年金の第1号被保険者期間で保険料はすべて納付済みとなっている。もし、甲が現時点で死亡した場合、一定要件を満たす遺族に支給される遺族厚生年金の額は、厚生年金保険の被保険者期間を300月として計算した額となる。

過去問 令和6年 厚生年金保険法

✕ 設問の人は「保険料納付済期間と保険料免除期間とを合算した期間が25年以上である者」で長期要件です。

長期要件では300月みなしはせずに「実際の被保険者期間」で計算します。

問2 20歳から30歳まで国民年金の第1号被保険者、30歳から60歳まで第2号厚生年金被保険者であった者が、60歳で第1号厚生年金被保険者となり、第1号厚生年金被保険者期間中に64歳で死亡した。当該被保険者の遺族が当該被保険者の死亡当時生計を維持されていた60歳の妻のみである場合、当該妻に支給される遺族厚生年金は、妻が別段の申出をしたときを除き、厚生年金保険法第58条第1項第4号に規定するいわゆる長期要件のみに該当する遺族厚生年金として年金額が算出される。

過去問 令和3年 厚生年金保険法

✕ 短期要件と長期要件の両方を満たす場合は、「遺族が遺族厚生年金を請求したときに別段の申出をした場合を除き、短期要件のみに該当し、長期要件には該当しないものとみなす。」と定められています。

事例問題ですので、要件と照らし合わせて考えましょう。「第1号厚生年金被保険者期間中に64歳で死亡した」とありますので被保険者が死亡→短期要件。一方、保険料納付済期間と保険料免除期間とを合算した期間が25年以上である者でもあるので長期要件にも該当します。

問3 63歳の被保険者の死亡により、その配偶者(老齢厚生年金の受給権を有し、65歳に達している者とする。)が遺族厚生年金を受給したときの遺族厚生年金の額は、死亡した被保険者の被保険者期間を基礎として計算した老齢厚生年金の額の4分の3に相当する額と、当該遺族厚生年金の受給権者の有する老齢厚生年金の額に3分の2を乗じて計算した額のうちいずれか多い額とする。

過去問 令和3年 厚生年金保険法

✕ 老齢厚生年金の受給権を持つ65歳以上の配偶者は、特別な計算式がありました。

「1号計算式(原則)の額」と「1号計算式(原則)の額の3分の2」+「老齢厚生年金の額の2分の1」のいずれか多い額となります。

問4 障害等級1級の障害厚生年金の受給権者(厚生年金保険法第58条第1項第4号に規定するいわゆる長期要件には該当しないものとする。)が死亡し、その者が2以上の被保険者の種別に係る被保険者であった期間を有していた場合、遺族厚生年金の額については、その死亡した者に係る2以上の被保険者の種別に係る被保険者であった期間を合算し、1の被保険者の種別に係る被保険者であった期間に係る被保険者期間のみを有するものとみなして額の計算をする。なお、それぞれの期間を合算しても300か月に満たない場合は、300か月として計算する。

過去問 平成30年 厚生年金保険法

〇 2以上の被保険者の種別に係る被保険者であった期間を有していた場合の支給は、短期要件か長期要件かで扱いが異なります。長期要件だと「それぞれの種別ごとに計算」し、それぞれの実施機関から支給されますが、設問のように短期要件だと、死亡した者に係る2以上の被保険者の種別に係る被保険者であった期間を合算し、1の期間に係る被保険者期間のみを有するものとみなして、遺族厚生年金の額の計算及びその支給停止に関する規定その他政令で定める規定を適用する。と規定されています。

問5 老齢厚生年金の受給権者(保険料納付済期間と保険料免除期間及び合算対象期間とを合算した期間が25年以上である者に限る。)が死亡したことにより支給される遺族厚生年金の額の計算における給付乗率については、死亡した者が昭和21年4月1日以前に生まれた者であるときは、生年月日に応じた読み替えを行った乗率が適用される。

過去問 平成27年 厚生年金保険法

〇 設問のように「長期要件」に該当する場合は、昭和21年4 月1日以前生まれの者に対して生年月日に応じて給付乗率を読替えます。いわゆる300月みなしで計算する短期要件では、生年月日による「給付乗率」の読替えを行わず定率で計算しますので違いに注意です。

かなり複雑です・・・。なお、死亡した者が、2以上の種別の厚生年金保険の被保険者期間を有する場合、短期要件は「それぞれの種別の期間を合算して計算」し死亡日又は初診日に加入していた実施機関からまとめて支給されます。長期要件だと「それぞれの種別ごとに計算」し、それぞれの実施機関から支給されます。

この記事が参考になったら応援お願いします。↓

コメント