マクロ経済スライドとは?

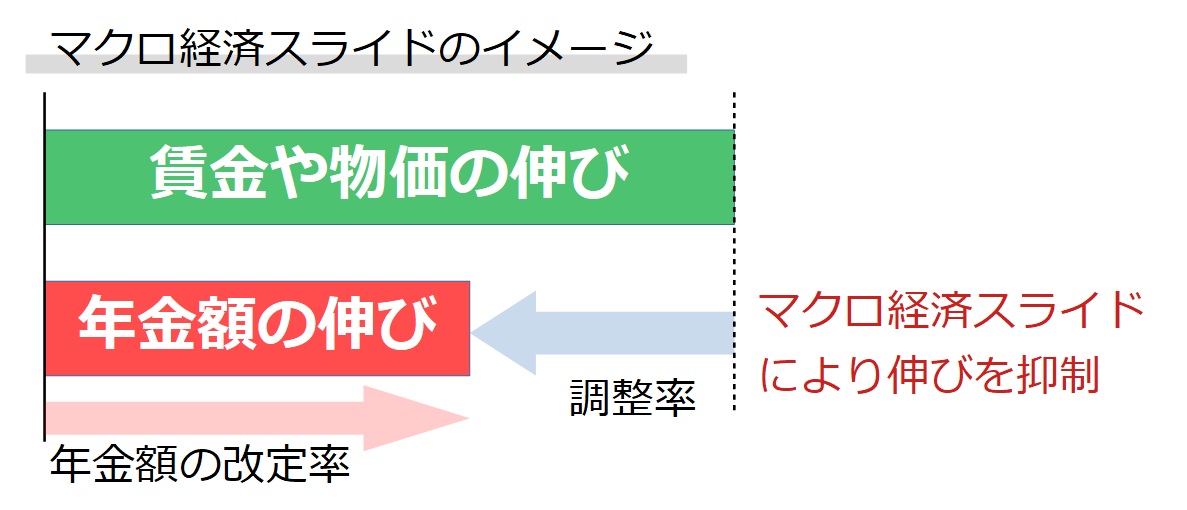

賃金や物価による改定率を調整して、年金の給付水準を緩やかに調整する仕組みのことで平成16年の年金改正で導入されました。

景気が良くなると賃金や物価が上昇し年金額も上昇し続けることになりますが、少子高齢化に伴い年金を納めている現役世代は減り、逆に余命は伸び受給者は増え続けています。

そこで「社会全体の公的年金制度を支える現役世代の人数の変化」と「平均余命の伸びに伴う給付費の増加」で給付水準を自動的に調整する仕組みにしました。いわゆる「マクロ経済スライド」です。

条文を見てみよう

第16条の2(調整期間)

政府は、財政の現況及び見通しを作成するに当たり、国民年金事業の財政が、財政均衡期間の終了時に給付の支給に支障が生じないようにするために必要な積立金(年金特別会計の国民年金勘定の積立金をいう。)を保有しつつ当該財政均衡期間にわたつてその均衡を保つことができないと見込まれる場合には、年金たる給付(付加年金を除く。)の額(以下この項において「給付額」という。)を調整するものとし、政令で、給付額を調整する期間(以下「調整期間」という。)の開始年度を定めるものとする。

2 財政の現況及び見通しにおいて、前項の調整を行う必要がなくなつたと認められるときは、政令で、調整期間の終了年度を定めるものとする。

3 政府は、調整期間において財政の現況及び見通しを作成するときは、調整期間の終了年度の見通しについても作成し、併せて、これを公表しなければならない。

令和3年の選択式で出題された条文です。調整期間とは、いわゆるマクロ経済スライドの仕組みが適用される期間の事で「開始年度」を定めるよう規定されています。

調整期間の開始年度は平成17年度とされていて、まさに今は調整期間となります。なお付加年金については調整されません。

少なくとも5年に1度行われる財政検証の際、おおむね100年間の財政均衡期間にわたり年金財政の均衡を保つことができないと見込まれる場合は、年金額の調整を開始します。

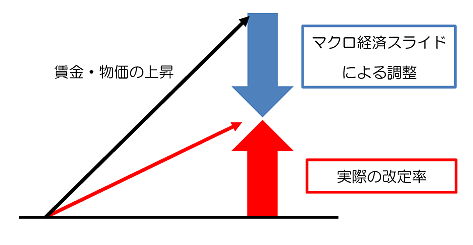

年金額は通常、賃金や物価の伸びに応じて増えていきますが、年金額の調整を行っている期間は、年金を支える力の減少や平均余命の伸びを年金額の改定に反映させ、その伸びを賃金や物価の伸びよりも抑えることとしています。この仕組みをマクロ経済スライドといい、その後の財政検証において年金財政の均衡を保つことができると見込まれるようになった時点で、年金額の調整を終了します。

財政検証を行った結果、年金を納める人(現役の人)と年金を受給する人のバランスが崩れており、賃金水準や物価水準の上昇に併せて年金額を増額させたら財政が均衡しないと結論付けました。つまり世代間扶養の年金制度が100年間持たない・・・

そこで平成17年度に調整期間の開始年度を定めて、マクロ経済スライドの仕組みを導入。年金額を調整することにしました。財政検証は5年に1度、行われていますが調整期間の終了年度は、まだ定められていませんので、しばらくは調整期間が続きそうです。

簡単に言うと、年金額は通常、賃金や物価の伸びに応じて増えますが、調整期間中は、そのまま年金額に反映させずにマクロ経済スライドの仕組みで伸びを少し抑えるということです。

ただ単純に調整(伸びを抑制)するのでは無く一定のルールがあります。

調整期間における改定率

マクロ経済スライドを理解する上で用語の定義を把握しましょう。選択式対策にもなるし条文の理解も進みます。

| 調整率 | 公的年金被保険者総数の変動率に平均余命の変動率を勘案した一定の率(0.997)を乗じて得た率(当該率が1を上回るときは1) |

| 特別調整率 | マクロ経済スライドによる調整が未実施となった場合の繰越分 |

| 算出率 | 新規裁定者:名目手取り賃金変動率✕調整率✕特別調整率 既裁定者:物価変動率✕調整率✕特別調整率 |

調整率

調整率とは、その名の通りマクロ経済スライドで年金の額を抑制する率の事です。公的年金被保険者総数の変動率に平均余命の変動率を勘案した一定の率(0.997)を乗じて得た率とされています。平均余命は0.3%ずつ伸びています。つまりマイナス0.3%(0.997)年金額を調整することを意味します。この0.997という数字は固定です。令和5年度の公的年金被保険者総数の変動率は0.0%(増減無し)でしたので、調整率はマイナス0.3%となりました。

年金制度の支え手である公的年金被保険者が増えれば、変動率は増加しますが「当該率が1を上回るときは1」とされていますので調整率でプラスに働くことはありません。

特別調整率

マクロ経済スライドによる調整は賃金や物価が前年より上昇した局面でしか発動しません。例えば賃金や物価が下降し前年を下回ったらマクロ経済スライドによる調整は行われず未調整分として、調整できなかった分を翌年度以降に繰り越します。特別調整率はマクロ経済スライドの未調整分と考えて下さい。翌年度以後に繰り越すので「キャリーオーバー」と言ったりします。

算出率

調整期間でないときの年金額の改定に使用される「改定率」は把握していますか?

改定率についての記事はこちら↓

新規裁定者(68歳未満)の改定率

前年度の改定率×名目手取り賃金変動率

既裁定者(68歳以後)の基準年度以後改定率

前年度の改定率×物価変動率

※物価変動率>名目手取り賃金変動率のときは

前年度の改定率×名目手取り賃金変動率

※基準年度とは65歳に達した日の属する年度の初日の属する年の3年後の年の4月1日の属する年度のことで基準年度以後改定率とは既裁定者(68歳以後)に使用する改定率の事です。

調整期間中は、算出率を基準として以下のようになります。

新規裁定者(68歳未満)の改定率

前年度の改定率×算出率

既裁定者(68歳以後)の基準年度以後改定率

前年度の改定率×基準年度以後算出率

算出率=名目手取り賃金変動率✕調整率✕特別調整率です。

基準年度以後算出率=物価変動率✕調整率✕特別調整率です。

※物価変動率>名目手取り賃金変動率のときは

基準年度以後算出率=名目手取り賃金変動率✕調整率✕特別調整率です。

整理すると以下のようになります。

| 調整期間中の改定率(算出率を基準) | |

| 新規裁定 | 前年度の改定率×名目手取り賃金変動率✕調整率✕特別調整率 |

| 既裁定 | 前年度の改定率×物価変動率✕調整率✕特別調整率 ※物価変動率>名目手取り賃金変動率のとき 前年度の改定率×名目手取り賃金変動率✕調整率✕特別調整率 |

用語の意味を理解したうえで条文をみてみましょう。

第27条の4 1項(調整期間における改定率の改定の特例)

調整期間における改定率の改定については、前2条の規定にかかわらず、名目手取り賃金変動率に、調整率(第1号に掲げる率に第2号に掲げる率を乗じて得た率(当該率が1を上回るときは、1)をいう。以下同じ。)に当該年度の前年度の特別調整率を乗じて得た率を乗じて得た率(当該率が1を下回るときは、1。第3項第2号において「算出率」という。)を基準とする。

調整期間における新規裁定者の改定率について書かれています。調整期間は名目手取り賃金変動率✕調整率✕前年度の特別調整率を基準とするですね。当該率が1を上回るときは、1とあるのは調整率を乗じる際にプラスになるときは「1」にして影響が無いようにしています。あくまで調整する為のものですから増額に働かないようにしています。

当該率が1を下回るときは、1とあるのは、改定率を「1」にすることで前年度と同じ改定率にすると言う意味です。名目手取り賃金変動率が上昇し、マクロ経済スライドが発動。前年度の改定率×名目手取り賃金変動率✕調整率✕特別調整率で上昇分を抑制しますが、抑制しすぎて1を下回ると「マイナス改定」されてしまいます。さすがに名目手取り賃金変動率が上昇しているのにマイナス改定はしません。1を下回るときは、1とし前年度と同じ(つまり据え置き)になります。

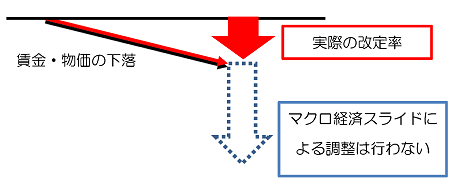

マクロ経済スライドは名目手取り賃金変動率や物価変動率が上昇したときに「その伸びを抑制」します。名目手取り賃金変動率や物価変動率が下落したときはマクロ経済スライドは発動しません。年金額がマイナス改定されるのに、さらにマイナスにはしないと言うことです。条文をみてみましょう。

第27条の4 2項(調整期間における改定率の改定の特例)

2 名目手取り賃金変動率が1を下回る場合の調整期間における改定率の改定については、前項の規定にかかわらず、名目手取り賃金変動率を基準とする。

名目手取り賃金変動率が下がったらマクロ経済スライドは発動せずに改定率=前年度の改定率×名目手取り賃金変動率となります。なお物価変動率を基準とする既裁定者にも同じように規定があります。

まとめ

日本年金機構のHPから引用して整理してみます。

マクロ経済スライドによる調整が行われ、年金額の上昇については、調整率の分だけ抑制されます。

新規裁定者の改定率は「前年度の改定率×名目手取り賃金変動率✕調整率✕特別調整率」となります。

既裁定者の改定率は「前年度の改定率×物価変動率✕調整率✕特別調整率」となります。ただし、物価変動率>名目手取り賃金変動率のときは「前年度の改定率×名目手取り賃金変動率✕調整率✕特別調整率」となります。

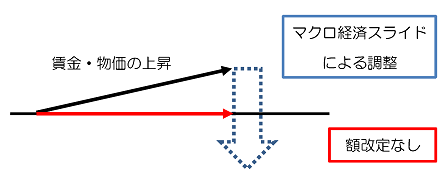

賃金・物価の上昇率が小さく、マクロ経済スライドによる調整を適用すると年金額がマイナスになってしまう場合は、年金額の改定は行われません。(据え置き)

当該率が1を下回るときは、1でしたね。

新規裁定者の改定率は「前年度の改定率×1」となります。既裁定者の改定率も「前年度の改定率×1」となります。つまり据え置きです。

賃金・物価が下落した場合、マクロ経済スライドによる調整は行われません。結果として、年金額は賃金・物価の下落分のみ引き下げられます。

名目手取り賃金変動率が1を下回る場合の調整期間における改定率の改定については、前項の規定にかかわらず、名目手取り賃金変動率を基準とするでしたね。

新規裁定者の改定率は「前年度の改定率×名目手取り賃金変動率」となります。

既裁定者の改定率は「前年度の改定率×物価変動率」となります。ただし、物価変動率>名目手取り賃金変動率のときは「前年度の改定率×名目手取り賃金変動率」となります。

調整期間の終了はいつ?

調整期間の開始年度は平成17年度とされていて、まさに今は調整期間で賃金・物価の上昇率が大きい場合にはマクロ経済スライドが発動し、年金額の上昇については、調整率の分だけ抑制されています。

では、調整期間の終了はいつなんでしょうか?このまま賃金・物価が上昇しても年金の増額分は抑制され続けるのでしょうか?

条文を見てみよう

平成16年法附則2条(給付水準の下限)

国民年金法による年金たる給付及び厚生年金保険法による年金たる保険給付については、所得代替率が100分の50を上回ることとなるような給付水準を将来にわたり確保するものとする。

2 政府は、国民年金事業に関する財政の現況及び見通し又は厚生年金保険事業に関する財政の現況及び見通しの作成に当たり、次の財政の現況及び見通しが作成されるまでの間に所得代替率が100分の50を下回ることが見込まれる場合には、調整期間の終了について検討を行い、その結果に基づいて調整期間の終了その他の措置を講ずるものとする。

3 政府は、前項の措置を講ずる場合には、給付及び費用負担の在り方について検討を行い、所要の措置を講ずるものとする。

年金は「所得代替率が100分の50」を上回る水準を将来にわたり確保すると書かれています。また財政の現状及び見通しをはかる際に「所得代替率が100分の50」を下回ると予想されるときは調整期間の終了について検討を行い措置を講ずるとされています。

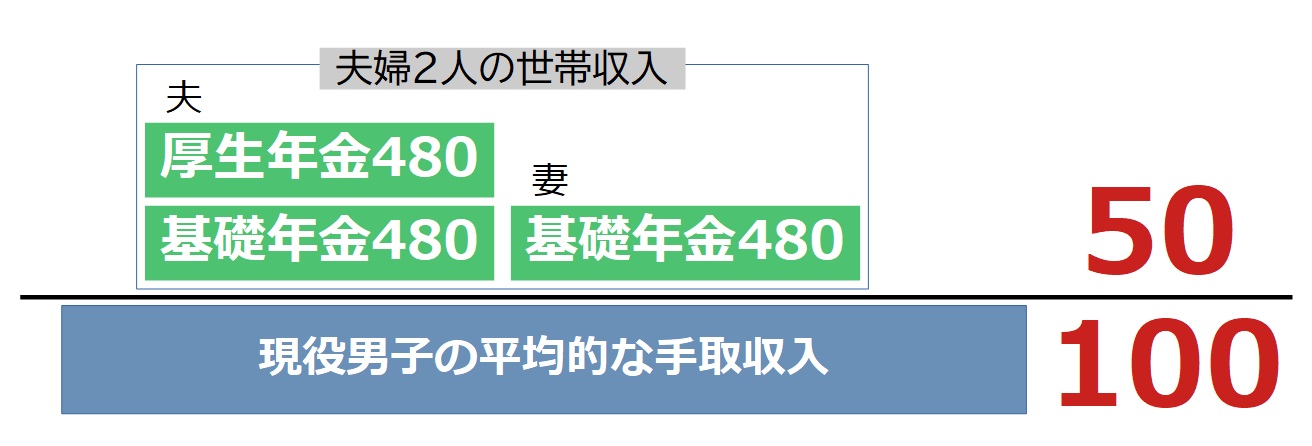

所得代替率とは?

所得代替率とは、現役世代の男性の平均の手取り収入に対して、年金を受給している夫婦2人のモデル世帯の年金月額の割合です。

モデル世帯は、夫は平均的収入の会社員(480月厚生年金保険に加入)と妻は専業主婦(第3号被保険者)を想定しています。所得代替率50%(100分の50)とは、現役世代の収入の半分を上回る収入があれば、年金生活世帯も一定の生活水準を維持できるとして、将来にわたり50%超の所得代替率を確保するとしています。

| ①夫婦2人の老齢基礎年金の合計月額 |

| 当該年度における国民年金法による老齢基礎年金の額(当該年度において65歳に達し、かつ、保険料納付済期間の月数が480である受給権者について計算される額とする)を当該年度の前年度までの標準報酬平均額の推移を勘案して調整した額を12で除して得た額に2を乗じて得た額に相当する額。 |

| ②夫の老齢厚生年金の月額 |

| 当該年度における厚生年金保険法による老齢厚生年金の額(当該年度の前年度における男子被保険者の平均的な標準報酬額(標準報酬月額と標準賞与額の総額を12で除して得た額とを合算して得た額をいう)に相当する額に当該年度の前年度に属する月の標準報酬月額又は標準賞与額に係る再評価率を乗じて得た額を平均標準報酬額とし、被保険者期間の月数を480として計算した額とする)を12で除して得た額に相当する額。 |

| ③現役男子被保険者の手取り賃金月額 |

| 当該年度の前年度における男子被保険者の平均的な標準報酬額に相当する額から当該額に係る公租公課の額を控除して得た額に相当する額。 |

①+②の額(夫婦2人世帯の標準的な年金月額)の③(現役男子被保険者の手取り賃金月額)に対する比率のことを所得代替率といいます。

この所得代替率が50%を下回ると予想されたら調整期間の終了について検討を行い措置を講ずるとされています。

2019年の財政検証で所得代替率は61.7%となっています。

2019年財政検証結果(厚生労働省HP)

それでは過去問いきましょう

問1. 国民年金事業の財政が、財政均衡期間の終了時に必要な積立金を保有しつつ当該財政均衡期間にわたってその均衡を保つことができないと見込まれる場合には、年金たる給付(付加年金を除く。)の額に所要の調整を行うものとする。

過去問 平成23年 国民年金法

問2. 68歳に達する年度前にある受給権者についての改定率の改定は、原則として、名目手取り賃金変動率を基準として毎年度行われるが、調整期間中においては、この改定は行われず、改定率は据え置かれる。

過去問 平成25年 国民年金法

問3. 令和5年度の老齢基礎年金の額は、名目手取り賃金変動率がプラスで物価変動率のプラスを上回ったことから、令和5年度において67歳以下の人(昭和31年4月2日以降生まれの人)は名目手取り賃金変動率を、令和5年度において68歳以上の人(昭和31年4月1日以前生まれの人)は物価変動率を用いて改定され、満額が異なることになったため、マクロ経済スライドによる調整は行われなかった。

過去問 令和5年 国民年金法

問4. 次の文中の()の部分を選択肢の中の最も適切な語句で埋め、完全な文章とせよ。

国民年金法第16条の2第1項の規定によると、政府は、国民年金法第4条の3第1項の規定により財政の現況及び見通しを作成するに当たり、国民年金事業の財政が、財政均衡期間の終了時に(A)ようにするために必要な年金特別会計の国民年金勘定の積立金を保有しつつ当該財政均衡期間にわたってその均衡を保つことができないと見込まれる場合には、年金たる給付(付加年金を除く。)の額(以下本問において「給付額」という。)を(B)するものとし、政令で、給付額を(B)する期間の(C)を定めるものとされている。

| 1.開始年度 | 2.開始年度及び終了年度 |

| 3.給付額に不足が生じない | 4.給付の支給に支障が生じない |

| 5.財政窮迫化をもたらさない | 6.財政収支が保たれる |

| 7.終了年度 | 8.調整 |

| 9.減額 | 10.変更 |

| 11.年限 | 12.改定 |

過去問 令和3年 国民年金法

Bは「8.調整」

Cは「1.開始年度」となります。

私が初めて社労士試験を受験した令和3年の選択式です。条文にはマクロ経済スライドという言葉は出てきません。条文の文脈から調整期間(マクロ経済スライド)のことが書いてあるのは理解できたのですが、(C)に「2.開始年度及び終了年度」を入れてしまい間違えました。理解が浅かったですね。

マクロ経済スライドの仕組みは難解で理解するのに時間を要します。まずはひとつひとつの用語を理解してから学習することをおすすめします。調整期間とは、マクロ経済スライドの対象となる期間のことで、賃金や物価が上昇した際に調整率を乗じることで年金額の上昇を抑制する効果があります。また年金給付の水準に下限(所得代替率50%)を設け、一定の給付水準を確保しています。選択式対策も重要だと思います。

この記事が参考になったら応援お願いします。↓

コメント