改定率の改定

老齢基礎年金の満額は、780,900円×改定率で計算します。改定率とは、賃金変動や物価変動に応じて自動的に連動させるための率のことで、毎年度改定されています。現役世代に近い「賃金でスライド」する新規裁定者(68歳未満)と「物価でスライド」する既裁定者(68歳以上)で改定率が異なります。

新規裁定者(68歳未満)の改定率

第27条の2(改定率の改定等)

平成16年度における改定率は、1とする。

2 改定率については、毎年度、第一号に掲げる率(以下「物価変動率」という。)に第二号及び第三号に掲げる率を乗じて得た率(以下「名目手取り賃金変動率」という。)を基準として改定し、当該年度の4月以降の年金たる給付について適用する。

一 当該年度の初日の属する年の前々年の物価指数(総務省において作成する年平均の全国消費者物価指数をいう。以下同じ。)に対する当該年度の初日の属する年の前年の物価指数の比率

二 イに掲げる率をロに掲げる率で除して得た率の3乗根となる率

イ 当該年度の初日の属する年の5年前の年の4月1日の属する年度における厚生年金保険の被保険者に係る標準報酬平均額(厚生年金保険法第四十三条の二第一項第二号イに規定する標準報酬平均額をいう。以下この号及び第八十七条第五項第二号イにおいて同じ。)に対する当該年度の前々年度における厚生年金保険の被保険者に係る標準報酬平均額の比率

ロ 当該年度の初日の属する年の5年前の年における物価指数に対する当該年度の初日の属する年の前々年における物価指数の比率

三 イに掲げる率をロに掲げる率で除して得た率

イ 0.910から当該年度の初日の属する年の3年前の年の9月1日における厚生年金保険法の規定による保険料率(以下「保険料率」という。)の2分の1に相当する率を控除して得た率

ロ 0.910から当該年度の初日の属する年の4年前の年の9月1日における保険料率の2分の1に相当する率を控除して得た率

こちらは新規裁定者の改定率についての条文です。

以前は年金の額を改定するのに法律を改正していましたが、平成16年度の改定率を「1」と定めて、物価や賃金の変動に応じて毎年、自動で年金額が改定されるようにしました。

新規裁定者の改定率は名目手取り賃金変動率を基準に改定されます。

名目手取り賃金変動率=「実質賃金変動率×物価変動率×可処分所得割合変化率」

実・物・可で覚えちゃいましょう。

| 実質賃金変動率 | 2年度前から4年度前までの3年度平均の実質賃金変動率 |

| 物価変動率 | 前年の物価変動率 |

| 可処分所得割合変化率 | 3年前の年度の可処分所得割合変化率 |

新規裁定者(68歳未満)の改定率は

改定率=前年度の改定率×名目手取り賃金変動率

で毎年度改定されています。現在は調整期間中で「マクロ経済スライド」による調整がはいります。マクロ経済スライドについては別記事であげますが、ここでは原則をしっかりと身につけましょう。

さて似た用語で「保険料改定率」があります。説明できますか?

| 改定率 | 前年度の改定率×名目手取り賃金変動率 |

| 保険料改定率 | 前年度の保険料改定率✕名目賃金変動率 |

年金額の改定は「改定率」名目手取り賃金変動率を基準(新規裁定者)

保険料の改定は「保険料改定率」名目賃金変動率を基準にします。

用語も違うし、改定の仕組みも違いますので注意してください。保険料改定率については、こちらの記事でどうぞ。↓

既裁定者(68歳以後)の改定率

第27条の3(改定率の改定等)

受給権者が65歳に達した日の属する年度の初日の属する年の3年後の年の4月1日の属する年度(第二十七条の五第一項第二号及び第三項第一号において「基準年度」という。)以後において適用される改定率(以下「基準年度以後改定率」という。)の改定については、前条の規定にかかわらず、物価変動率(物価変動率が名目手取り賃金変動率を上回るときは、名目手取り賃金変動率)を基準とする。

いわゆる既裁定者(68歳以後)の改定率について書かれています。

基準年度以後改定率は、物価変動率を基準に改定されます。基準年度とは「受給権者が65歳に達した日の属する年度の初日の属する年の3年後の年の4月1日の属する年度」のことですので、だいたい68歳以後の受給権者のことで既裁定者といいます。原則をまとめます。

新規裁定者(68歳未満)

改定率=前年度の改定率×名目手取り賃金変動率

既裁定者(68歳以後)

基準年度以後改定率=前年度の改定率×物価変動率

上記条文第27条の3の青文字をご覧ください。「物価変動率が名目手取り賃金変動率を上回るときは、名目手取り賃金変動率」と書かれています。既裁定者は原則、「物価変動率」を基準とするが、物価変動率>名目手取り賃金変動率の場合は「名目手取り賃金変動率」が基準とされます。

68歳以後の既裁定者は購買力を維持する為、「物価変動率」にあわせて改定されるのが原則ですが、賃金が上昇していないのに物価の上昇にあわせて年金額を改定してしまうと、支え手である現役世代の保険料負担を超える年金給付水準となり、年金制度が維持できなくなってしまうおそれがあります。そこで、賃金変動が物価変動を下回る場合には賃金変動に合わせて改定することになりました。

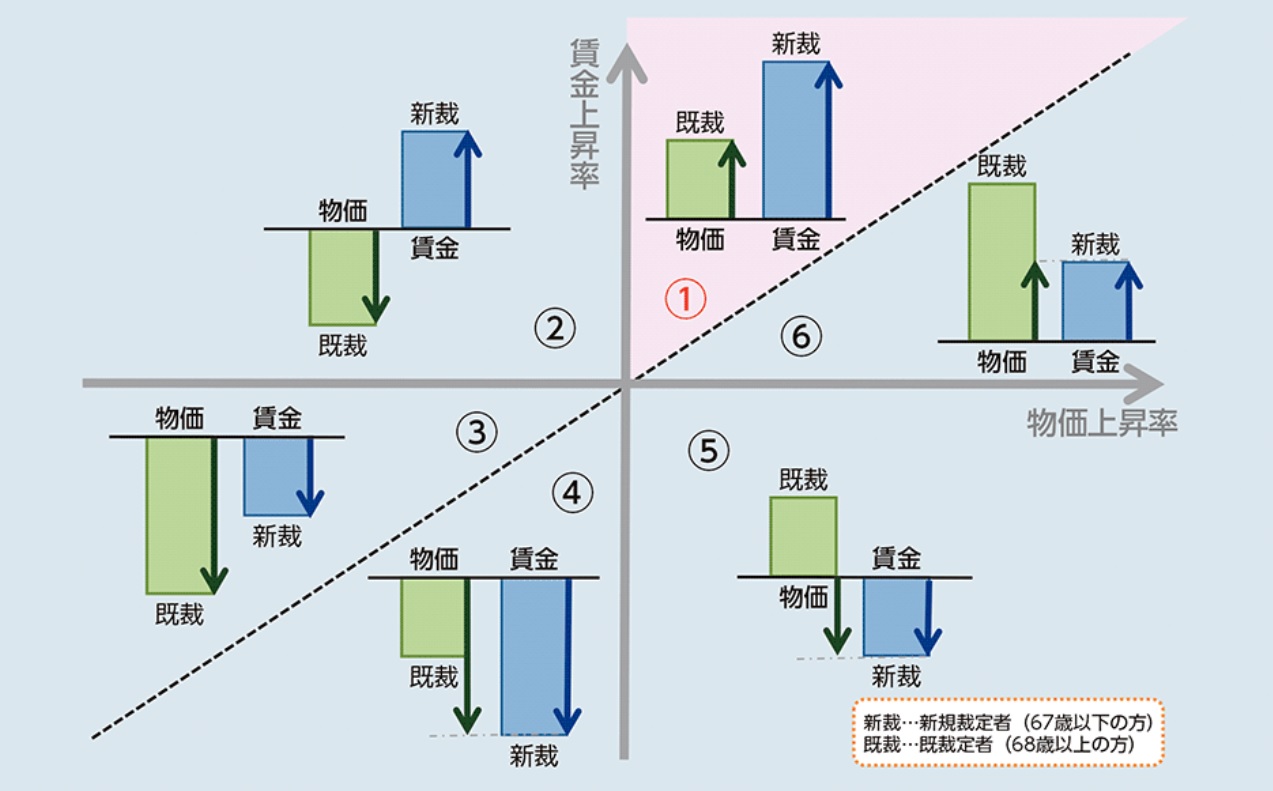

①、②、③は物価<賃金のパターンです。この場合は、

新規裁定者(68歳未満)名目手取り賃金変動率を基準

既裁定者(68歳以後)物価変動率を基準

に年金額が改定されます。賃金>物価>0である①のパターンが本来あるべき理想形で、令和5年度の年金額改定がこのパターンとなりました。

④、⑤、⑥は物価>賃金のパターンです。この場合は、

新規裁定者(68歳未満)名目手取り賃金変動率を基準

既裁定者(68歳以後)名目手取り賃金変動率を基準

となり同じ改定率で年金額が改定されます。

新規裁定者(68歳未満)

改定率=前年度の改定率×名目手取り賃金変動率

既裁定者(68歳以後)

基準年度以後改定率=前年度の改定率×物価変動率

※物価変動率>名目手取り賃金変動率のときは

基準年度以後改定率=前年度の改定率×名目手取り賃金変動率

令和5年度は、賃金変動>物価変動>0となり、新規裁定者は名目手取り賃金変動率、既裁定者は物価変動率を基準にして2通りの改定率で年金額が改定されました。令和6年度の改定率はどうなるのでしょうか?物価も賃金も上げてきてますからね。総務省から全国消費者物価指数が発表されたら1月中旬ごろには確定するのではないでしょうか?

1月19日に厚生労働省から令和6年度の年金額が公表されました。↑

詳しくはこちら↓

それでは過去問いきましょう

問1. 年金額の改定は、受給権者が68歳に到達する年度よりも前の年度では、物価変動率を基準として、また68歳に到達した年度以後は名目手取り賃金変動率を基準として行われる。

過去問 令和2年 国民年金法

問2. 賃金・物価スライド制については、支えてである現役世代の負担能力に応じた給付とする観点から、賃金変動が物価変動を下回る場合には賃金変動に合わせて改定される。

オリジナル 国民年金法

問3. 年金の額は、賃金や物価の変動に合わせて毎年度、改定率により自動改定される仕組みとなっているが、付加年金においても改定率を用いて自動改定される。

オリジナル 国民年金法

年金の額は、物価や賃金の変動に応じて毎年度、自動改定されます。新規裁定者は名目手取り賃金変動率を基準として、既裁定者は物価変動率を基準として改定されますが、物価変動率>名目手取り賃金変動率のときは、既裁定者も名目手取り賃金変動率を基準として改定されます。現在、将来の現役世代の負担が過重なものとならないよう、緩やかに年金の給付水準を調整する調整期間いわゆるマクロ経済スライドの仕組みが入り年金額が上昇する場面では伸びを抑制しています。難解ですので、まずは原則の改定の仕組みをしっかり理解しましょう。

この記事が参考になったら応援お願いします。↓

コメント