寡婦加算とは?

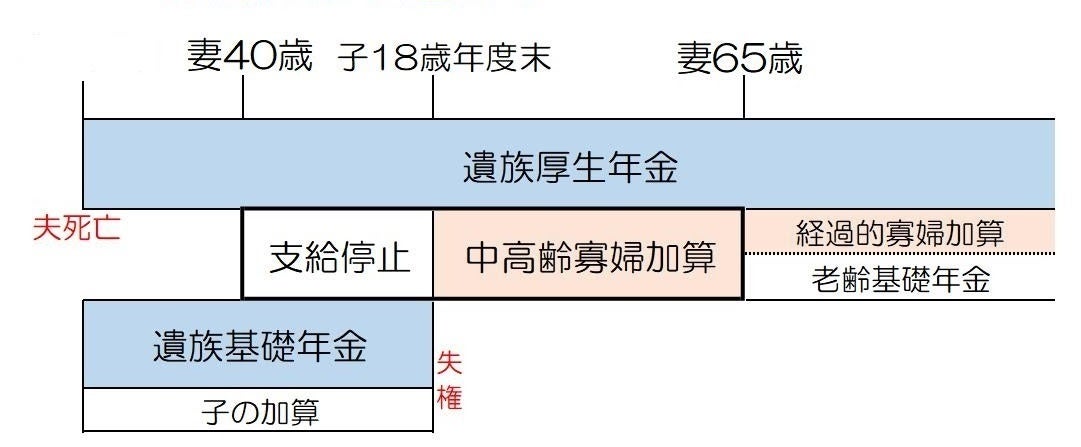

厚生年金被保険者の夫が死亡したとき妻と子が残されたら、遺族基礎年金が支給される可能性がありますが子のない妻(寡婦)には遺族厚生年金しか支給されません。そこで登場するのが中高齢寡婦加算です。また遺族厚生年金を受給する65歳以上の妻には経過的寡婦加算という制度もあります。

条文を見てみよう

法62条1項2項(中高齢寡婦加算)

遺族厚生年金(長期要件に該当することにより支給されるものであつて、その額の計算の基礎となる被保険者期間の月数が240未満であるものを除く。)の受給権者である妻であつてその権利を取得した当時40歳以上65歳未満であつたもの又は40歳に達した当時当該被保険者若しくは被保険者であつた者の子で遺族基礎年金の遺族の要件に該当するものと生計を同じくしていたものが65歳未満であるときは、遺族厚生年金の額に遺族基礎年金の額に4分の3を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)を加算する。

2 前項の加算を開始すべき事由又は同項の加算を廃止すべき事由が生じた場合における年金の額の改定は、それぞれ当該事由が生じた月の翌月から行う。

条文を読み砕いて要件をみると遺族厚生年金の受給権者である妻が

①受給権を取得した当時、遺族基礎年金が支給されていない(つまり生計を同じくする子がいない)40歳以上65歳未満のもの

②受給権を取得した当時、遺族基礎年金が支給され(つまり生計を同じくする子がいる)40歳到達した時点で遺族基礎年金の支給を受けている

中高齢寡婦加算の額

遺族基礎年金の額に3/4を乗じる

780,900円×改定率×3/4 です。妻の生年月日に差は無く一律の金額です。

遺族厚生年金の受給権者である妻が対象ですが長期要件の遺族厚生年金だと、その額の計算の基礎となる夫の厚生年金保険の被保険者期間の月数が240月以上の被保険者期間がないと支給されません。

それでは過去問いってみましょう。

問1. 被保険者であった45歳の夫が死亡した当時、当該夫により生計を維持していた子のいない38歳の妻は遺族厚生年金を受けることができる遺族となり中高齢寡婦加算も支給されるが、一方で、被保険者であった45歳の妻が死亡した当時、当該妻により生計を維持していた子のいない38歳の夫は遺族厚生年金を受けることができる遺族とはならない。

過去問 令和4年 厚生年金保険法

被保険者であった夫が死亡していますので遺族厚生年金は妻に支給されますが中高齢寡婦加算は遺族厚生年金の受給権を取得した当時38歳ですので要件に当てはまらず加算されません。後段部分は正しくて妻の死亡に関して夫が遺族厚生年金を受ける場合ですが、夫に関しては死亡当時55歳以上であることが要件ですので遺族厚生年金は受けることができる遺族とはなりません。

問2. 子のない妻が、被保険者である夫の死亡による遺族厚生年金の受給権を取得したときに30歳以上40歳未満であった場合、妻が40歳に達しても中高齢寡婦加算は加算されない。

過去問 平成27年 厚生年金保険法

なお子のある妻が、被保険者である夫の死亡による遺族厚生年金の受給権を取得したときは40歳に達した当時当該被保険者若しくは被保険者であつた者の子で遺族基礎年金の遺族の要件に該当するものと生計を同じくするものです。この場合は妻が40歳到達で中高齢寡婦加算の条件を満たしますが遺族基礎年金が支給されている間は支給停止で遺族基礎年金が失権(子が18歳年度末に到達するなど)してから中高齢寡婦加算は加算されます。

問3. 被保険者の死亡により遺族厚生年金の受給権が発生した34歳の妻と15歳の子の場合において、その子が成長して年齢に係る失権事由により受給権を失権したときは、その翌月から妻に中高齢の寡婦加算が支給される。

過去問 平成16年 厚生年金保険法

子のある妻が、被保険者である夫の死亡による遺族厚生年金の受給権を取得したときは40歳に達した当時当該被保険者若しくは被保険者であつた者の子で遺族基礎年金の遺族の要件に該当するものと生計を同じくするものです。

設問の妻は40歳に達した時点で遺族基礎年金の受給権を失権しているので中高齢の寡婦加算は加算されないです。

経過的寡婦加算とは?

中高齢寡婦加算が加算される妻が65歳に達すると終了し老齢基礎年金を受給できるようになります。ただ旧法時代は妻は国民年金に加入するのは任意だった為、老齢基礎年金が少なくなる人もいました。そこで中高齢寡婦加算が加算されていた昭和31年4月1日以前生まれの人には65歳以降に経過的寡婦加算が生年月日に応じて加算されます。昭和31年4月1日以前生まれの人は新法施行日の昭和61年4月1日において満30歳以上の人です。60歳に達するまで残り30年未満となり満額の40年は達成できません。つまり30年/40年(中高齢寡婦加算額相当額)は生年月日に応じて経過的寡婦加算が加算されることになりました。

・昭和31年4月1日以前生まれの人にしか経過的寡婦加算は加算されない

・妻が障害基礎年金の受給権を有していると支給停止

・夫の死亡について遺族基礎年金の支給を受けることができるとき支給停止

・長期要件の遺族厚生年金だと240月以上の夫の被保険者期間が必要

経過的寡婦加算の額

中高齢寡婦加算額-老齢基礎年金満額×妻の生年月日に応じた率

780,900円×改定率×3/4-(780,900円×改定率×0~348/480)

妻の生年月日に応じた率は昭和31年4月1日に近づくほど分子の額が大きくなりますので経過的寡婦加算の額は少なくなります。

それでは過去問いってみましょう。

問4. 昭和32年4月1日生まれの妻は、遺族厚生年金の受給権者であり、中高齢寡婦加算が加算されている。当該妻が65歳に達したときは、中高齢寡婦加算は加算されなくなるが、経過的寡婦加算の額が加算される。

過去問 令和3年 厚生年金保険法

問5. 老齢厚生年金の受給権者(保険料納付済期間と保険料免除期間及び合算対象期間とを合算した期間が25年以上であって、その計算の基礎となる被保険者期間の月数は240か月以上。)が死亡したことによりその妻(昭和25年4月2日生まれ)に支給される遺族厚生年金は、その権利を取得した当時、妻が65歳以上であっても、経過的寡婦加算が加算される。なお、当該妻は障害基礎年金及び遺族基礎年金の受給権を有しないものとする。

過去問(改題) 平成27年 厚生年金保険法

中高齢寡婦加算が加算されていたことが必須ではないからです。

条文を見てみよう

昭60法附則73条

遺族厚生年金(長期要件に該当することにより支給されるものであって、その額の計算の基礎となる被保険者期間の月数が240未満であるものを除きます)の受給権者である妻(昭和31年4月1日以前に生まれたものに限ります)がその権利を取得した当時65歳以上であったとき、又は中高齢寡婦加算額が加算された遺族厚生年金の受給権者である妻(昭和31年4月1日以前に生まれたものに限ります)が65歳に達したときは、当該遺族厚生年金の額は、遺族厚生年金の額に、厚生年金保険法第60条第1項の規定にかかわらず、同項第1号に定める額を、当該額に第1号に掲げる額から第2号に掲げる額を控除して得た額を加算した額として同項の規定を適用した額とする。

条文を読み砕くと

①遺族厚生年金の受給権者である妻が、権利を取得した当時65歳以上

➁中高齢寡婦加算額が加算された妻が、65歳に達した時

①に該当します。中高齢寡婦加算が加算されていたことが必須ではないですよね。

中高齢寡婦加算は、遺族厚生年金に上乗せで加算される制度です。40歳以上65歳未満の妻が対象で子がない場合に中高齢寡婦加算が加算されます。中高齢寡婦加算は65歳で終了し、65歳以後は遺族厚生年金に経過的寡婦加算が加算されます。経過的寡婦加算は遺族厚生年金の受給権者である妻が、権利を取得した当時65歳以上又は中高齢寡婦加算額が加算された妻が、65歳に達した時に加算されます。昭和31年4月1日以前生まれという要件も大事です。

コメント