掛金上限が拡充される

確定拠出年金とは、提示された運用商品の中から加入者自身が選択し、自己の責任のもと運用を行う制度のことで、原則事業主が掛金を拠出する企業型DCと、加入者自身が掛金を拠出する個人型DC(イデコ)の2つがあります。

どちらの制度も、掛金が先に決まることからDC(Defined Contribution Plan)と呼ばれています。

2022年4月に、確定拠出年金(DC)において加入可能年齢や受給開始年齢等の拡大が行われましたが、2024年12月から拠出限度額が変更されます。

確定拠出年金(DC)とは

条文を見てみよう

この法律において「確定拠出年金」とは、企業型年金及び個人型年金をいう。

2 この法律において「企業型年金」とは、厚生年金適用事業所の事業主が、単独で又は共同して、実施する年金制度をいう。

3 この法律において「個人型年金」とは、連合会が、実施する年金制度をいう。

確定拠出年金(DC)は、企業型確定拠出年金(企業型DC)、個人型確定拠出年金(個人型DC:通称イデコ)のことをいいます。

| 企業型確定拠出年金 | 事業主が掛金を拠出し、従業員が運用 |

| 個人型確定拠出年金 | 個人が掛金を拠出し、自身で運用 |

企業型確定拠出年金(企業型DC)

企業型確定拠出年(企業型DC)は、厚生年金保険の被保険者を対象として事業主が実施する制度のことで、掛金は原則事業主が拠出します。また拠出限度額の枠内で、加入者自身が拠出する(マッチング拠出)ことも可能です。※ただし、事業主掛金の額を超えて拠出することは出来ません。

個人型確定拠出年金(個人型DC:通称「イデコ」)

個人型確定拠出年金(イデコ)は、国民年金基金連合会が実施する制度で、国民年金の被保険者が個人で加入し掛金は原則加入者自身で拠出します。

国民年金の被保険者なので、第1号被保険者はもちろん第2号被保険者、第3号被保険者も制度の対象です。原則加入者自身で掛金を拠出しますが、企業年金を実施していない中小企業(従業員300人以下)の事業主が、イデコに加入している従業員の掛金に上乗せして、掛金を拠出できる制度(イデコプラス)もあります。

企業型DCもイデコも加入者自身が自己の責任のもと運用を行い、運用成績で将来の支給額が変動します。

この確定拠出年金(DC)に対して、将来の支給額が、あらかじめ約束されている制度が、DB(Defined Benefit Plan)です。

確定給付企業年金(DB)とは?

確定給付企業年金は、従業員が退職後に受け取る支給額が、あらかじめ決定されている企業年金制度のことです。事業主が掛金の拠出から運用まですべて行いますので、従業員は特に何もしません。将来の支給額が、あらかじめ決定していますので、事業主の運用次第でマイナスとなった場合でも、あらかじめ決定している額を支給しなければいけません。

DBは「基金型」と「規約型」に分類されます。

基金型

労使合意のもと、確定給付企業年金に係る規約を作成し、事業主とは別法人の基金(企業年金基金)を設立。厚生労働大臣の設立認可を受けて実施します。

規約型

労使合意のもと、確定給付企業年金に係る規約を作成し、厚生労働大臣の承認を受けて厚生年金保険の適用事業所である事業主が実施します。

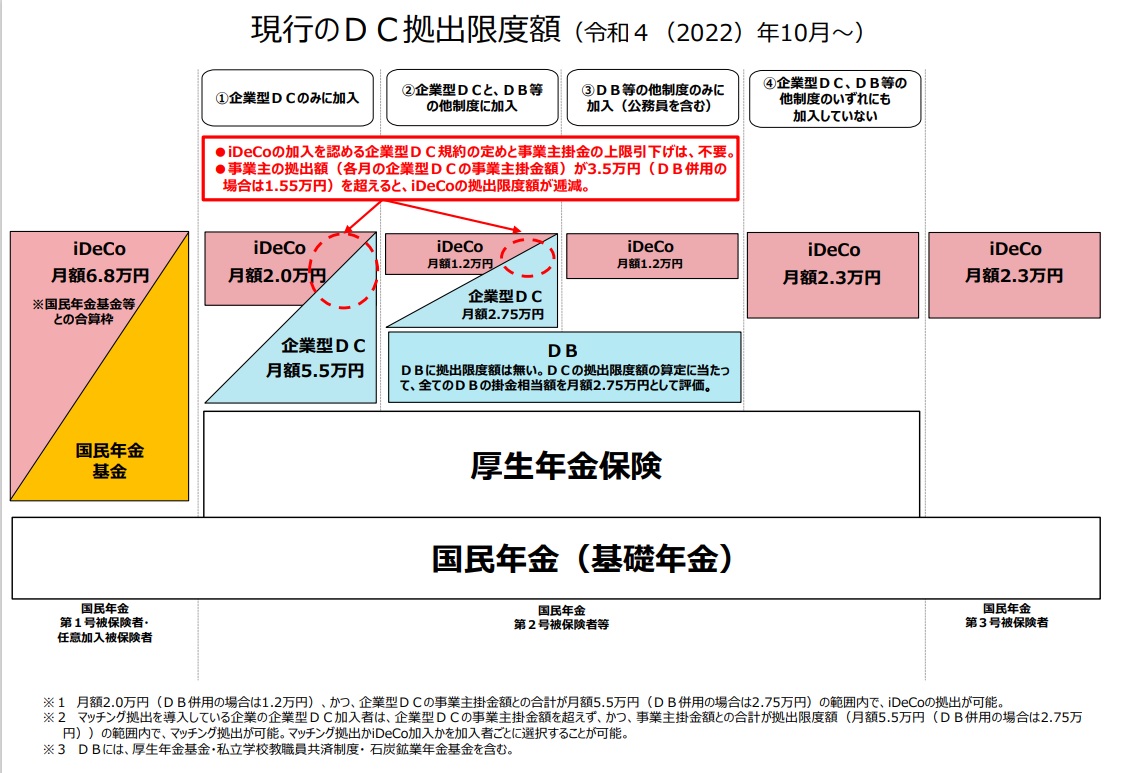

現行の確定拠出年金の拠出限度額

「企業型確定拠出年金(企業型DC)」と「確定給付企業年金(DB)」の両方実施している企業も存在します。

この「個人型確定拠出年金(個人型DC:通称イデコ)」、「企業型確定拠出年金(企業型DC)」、「確定給付企業年金(DB)」の組合せで、拠出限度額が決まっていて、2024年12月1日から掛金上限が拡充されることになりました。まずは現行の制度を確認しましょう。

厚生年金保険の被保険者(国民年金の第2号被保険者)が加入できる個人型確定拠出年金(個人型DC:通称イデコ)と企業型確定拠出年金(企業型DC)、確定給付企業年金(DB)ですが組合せで拠出限度額が定められています。

現行の拠出限度額

企業型DCの拠出限度額は、原則55,000円(月額)ですが確定給付型年金(DB)を実施している場合、異なってきます。

| 区分 | 拠出限度額(月額) |

|---|---|

| 企業型DCのみ実施 | 5万5,000円 |

| 企業型DCとDBを実施 | 2万7,500円 |

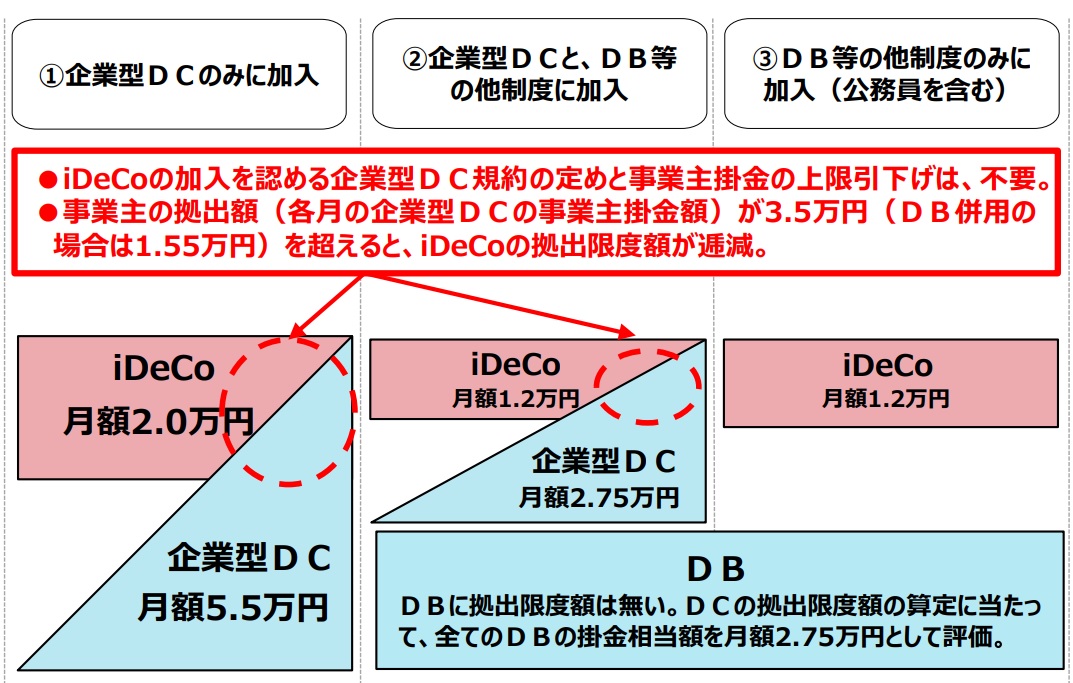

ここで整理しておきたいのが、企業型DCを実施している企業には、月額5万5,000円の枠が存在することです。その枠を超える事はできません。

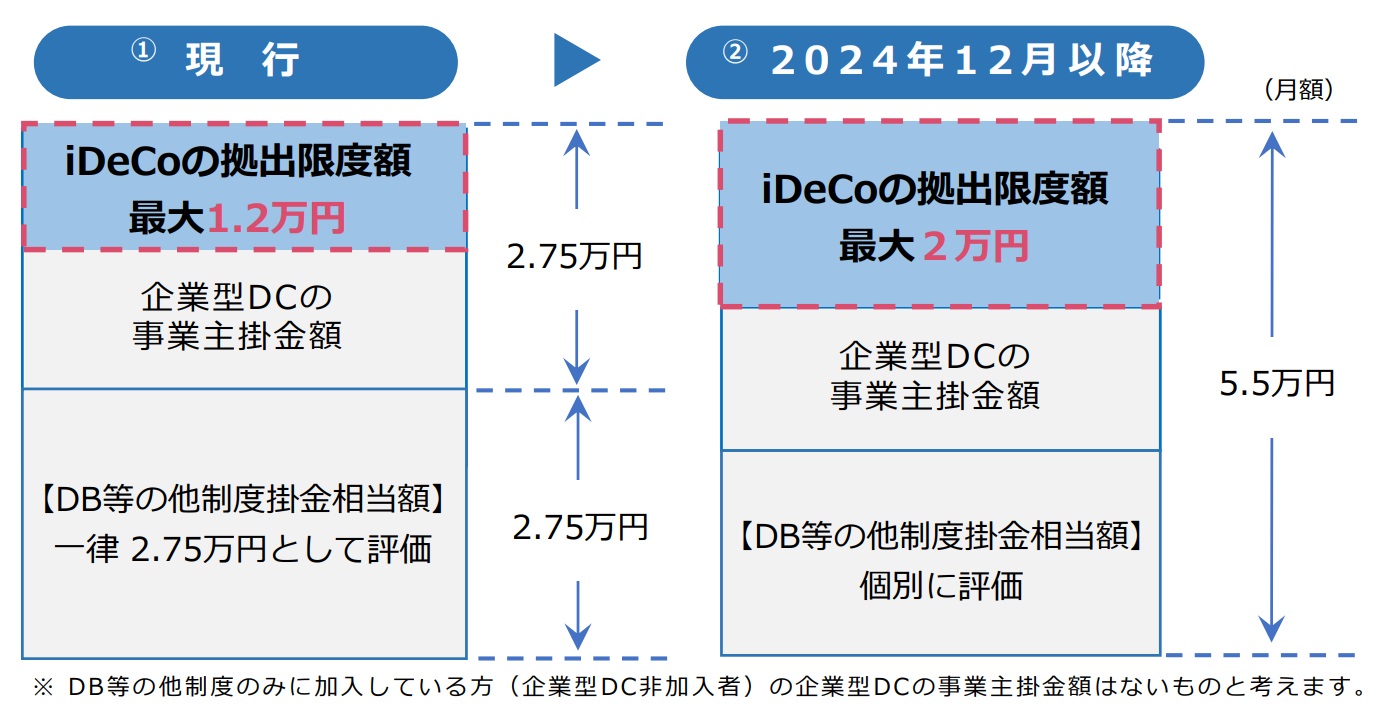

企業型DCとDBの両方を実施している企業も同じく月額5万5,000円の枠となりますが、DBは実際の掛金の多寡にかかわらず「2万7,500円みなし」されます。よって5万5,000円から2万7,500円を控除した「2万7,500円」が企業型DCの拠出限度額となります。

DBには図のように拠出限度額がなく、実際の掛金の多寡にかかわらず、一律に2万7,500円とみなすことで「企業型DC」の拠出限度額が枠の残り「2万7,500円」とされてきました。

これだとDBで27,500円を超えて掛金を拠出すると、実質的に税制上の優遇を多く受けるのと同じ効果となり、公平性に欠けることから改正される事になったんです。

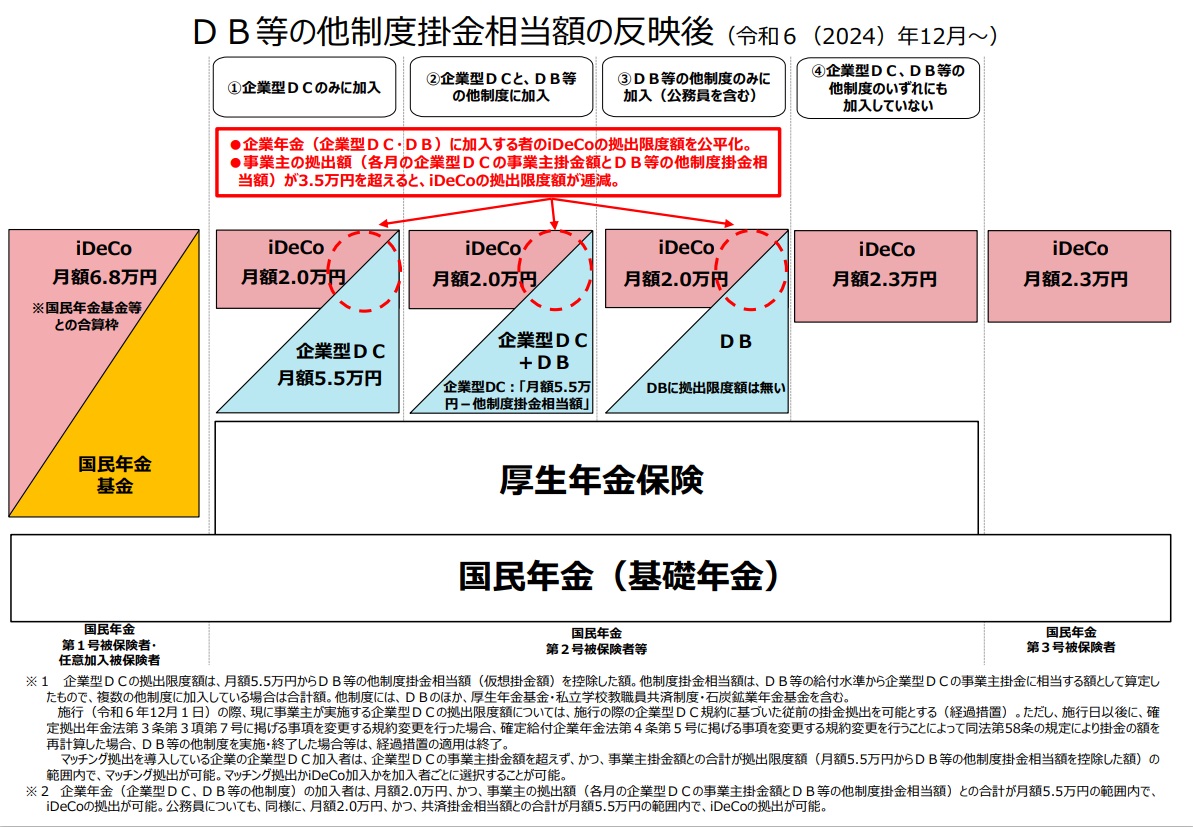

2024年12月1日以後の確定拠出年金の拠出限度額

企業型DCとDBの両方を実施している場合、「企業型DC」の拠出限度額は2万7,500円でしたが、改正後は5万5,000円から、企業型DCの事業主掛金およびDB等の他制度掛金相当額を控除した額となります。

つまり現行では企業型DCとDBの両方を実施している場合、企業型DCのみで月額2万7,500円が拠出限度額ですが、改正後は企業型DCとDBを合わせて、月額5万5,000円となります。

イデコについても、企業型DCとDB等の他制度に加入している者については月額1万2,000円、DB等の他制度のみに加入している者(公務員含む)についても月額1万2,000円の上限が定められていましたが、改正後は企業型DCのみに加入する者と同じ条件となります。5万5,000円から、企業型DCの事業主掛金およびDB等の他制度掛金相当額を控除した額(ただし月額2万円が上限)

改正で、すっきりと分かりやすくなったのではないでしょうか?

イデコの拠出限度額

5万5,000円から、企業型DCの事業主掛金およびDB等の他制度掛金相当額を控除した額(月額2万円上限)

イデコの拠出限度額を表でまとめます。

| 企業型DCのみ | 企業型DCと DB等多制度加入 | DB等他制度のみ (公務員含む) | |

|---|---|---|---|

| 現行 | 2万円 企業型DCの事業主 掛金との合計が 5万5,000円以内 | 1万2,000円 企業型DCの事業主 掛金との合計が 2万7,500円以内 | 1万2,000円 |

| 2024年12月~ | 2万円 企業型DCとDB等の他制度掛金相当額との合計が5万5,000円以内 | ||

まとめ

イデコの掛金額は、企業型DCの事業主掛金額とDBごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5万5,000円を超えることはできませんが、DBの他制度に加入する場合(公務員を含む)のイデコの拠出限度額が1万2,000円から2万円に引き上げられます。

この改正によって、企業年金とイデコを併用する人の公平化が図られるのではないでしょうか。

施行の際、企業型DCを実施している事業主は、旧制度(現行制度)を適用する「企業型DCの拠出限度額の見直しに伴う経過措置」がありますので、こちらの資料も併せてご覧ください。

参考資料(厚生労働省):確定拠出年金の拠出限度額の見直し(令和6年12月施行)に係る規約変更事務の取扱い

この記事が参考になったら応援お願いします。↓

コメント