過去問対策(退職金の差引支給額)

給与計算実務能力検定試験には過去問集が市販されていませんので、問題対策がしづらいですよね。ここでは計算問題の「退職金」の差引支給額について解き方を解説していきます。

FPや年金アドバイザーの試験で出てくる退職所得控除ですね。給与実務能力検定試験では、税金も含めて最終差引支給額まで計算させます。退職金の計算は、勤続年数を計算しますが20年以下と20年を超える場合で計算式が異なります。長く勤務した人は優遇される仕組みです。

資料は試験当日に配布される

以下の一定の資料が問題用紙と共に配布されます。

・健康保険・厚生年金保険の保険料額表

・給与所得の源泉徴収額表(月額表)

・賞与に対する源泉徴収税額の算出率の表

・雇用保険料率表

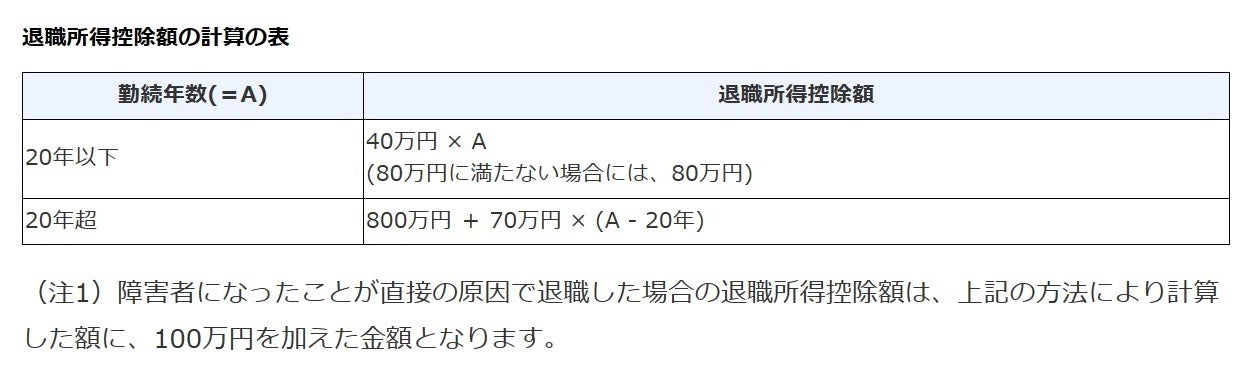

・退職所得控除額の計算の表

・生命保険料の控除額の計算式

・地震保険料の控除額の計算式

・配偶者控除等の種類と控除額

・年末調整等のための速算表等・・・・

資料をもとに、問題を解いていきます。

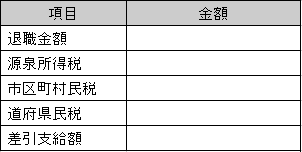

差引支給額を求めよ

次の条件で支給する退職金の差引支給額を求めよ

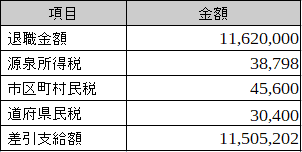

- 退職金額:11,620,000円

- 勤続年数:22年3か月

- 退職理由:定年退職

- 退職所得の受給に関する申告書:提出済

- 市町村民税率(特別区民税):6%

- 道府県民税率(都民税):4%

退職所得控除額の計算

記事の冒頭でも書きましたが、退職所得控除は勤続年数を把握し、20年以下と20年を超える場合で計算式が異なります。配布される資料に記載されていますので暗記する必要は無いと思われます。

| 勤務年数 | 退職所得控除額 |

| 20年以下 | 40万×勤続年数(最低80万円) |

| 20年超 | 800万+70万円×(勤続年数-20年) |

この金額を退職金から控除しますので税金の負担が少なくなります。もし勤続年数に、〇年〇か月と端数の月がある場合は端数は1年に切り上げます。

設問の条件の人は、22年3か月と端数があるので23年となります。

20年を超えてますので退職所得控除額の計算式は

800万+70万円×(勤続年数-20万)を使います。

800万+70万×(23年-20年)=10,100,000円

退職所得控除額は10,100,000円

課税対象額の計算

退職所得控除額を求めたら退職金の支給額から退職所得控除額を差し引きます。その金額に1/2した額が課税対象額となります。あとは速算表に当てはめて所得税を求めます。

問題文にある「退職所得の受給に関する申告書」ですが、これを提出していると退職所得控除が計算され源泉徴収されます。ちなみに提出していないと所得税として扱われ一律、20.42%が課税されます。この場合、自分で確定申告をして清算しなければいけません。

かならず、退職所得控除額を差し引いた後、2分の1して下さい

では問題の続きです。退職所得控除額は10,100,000円となりました。設問の条件の人は、退職金額として11,620,000円支給されていますので退職所得控除額を差し引きます。

11,620,000円ー10,100,000円=1,520,000円

最後に2分の1を乗じます。1,520,000円÷2=760,000円

課税対象額は760,000円

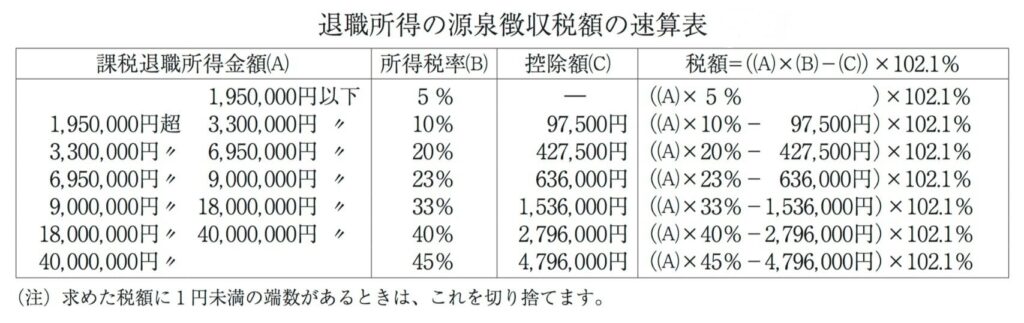

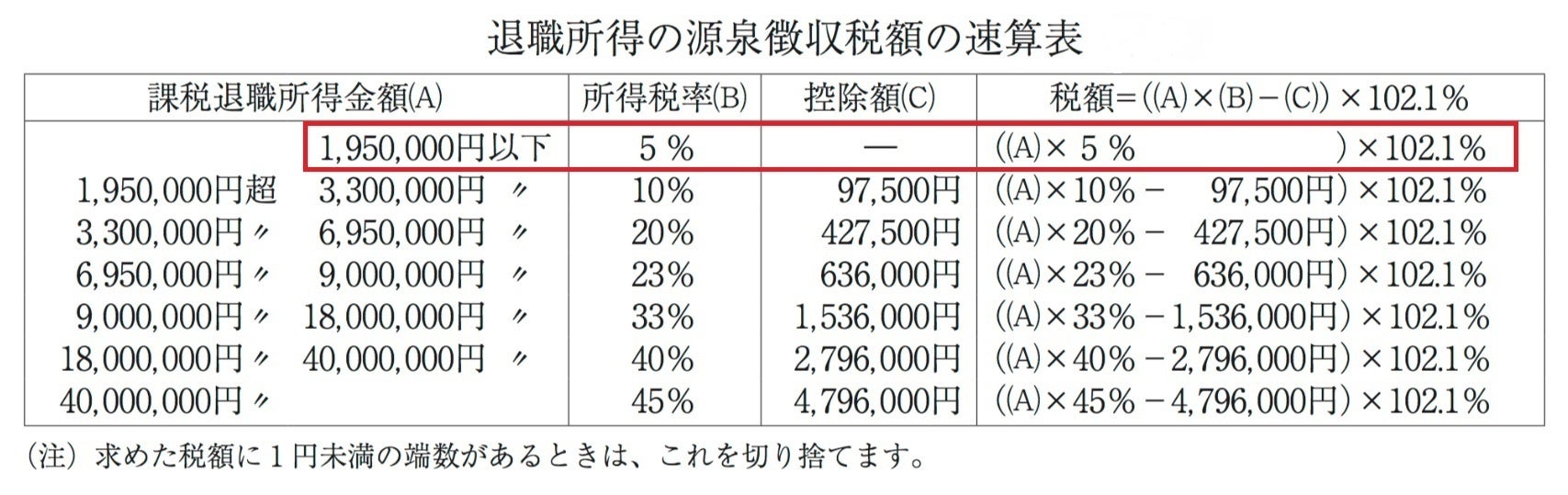

源泉所得税は速算表で

源泉所得税は速算表に当てはめます。

(760,000円×5%)×102.1%=38,798円 ※1円未満は切り捨てです

市町村民税は6%とありますので760,000円×6%=45,600円

道府県民税は4%とありますので760,000円×4%=30,400円

差引支給額は11,620,000円(退職金額)-{38,798円(源泉所得税)+45,600円(市町村民税)+30,400円(道府県民税)}=11,505,202円

お疲れ様でした。

良かったら他の問題も挑戦して下さい。↓

この記事が参考になったら応援お願いします。↓

コメント