申請全額免除と申請一部免除

申請免除は、被保険者等から申請があったとき、厚生労働大臣の指定する期間、保険料の全額(又は一部)が免除される制度のことです。全額が免除される申請全額免除と一部が免除される申請一部免除があります。

学生納付特例と納付猶予制度は、保険料が免除というより猶予ですので別の記事で解説しています。

学生納付特例等はこちら↓

申請全額免除

申請全額免除とは保険料の納付が経済的に困難になった場合、本人の申請により保険料の全額が免除される制度です。将来の年金受給権が確保でき、障害を負ったとき障害基礎年金の受給資格を得られますので、滞納せずに申請免除することが大切となります。所得基準も一部免除と異なります。

条文を見てみよう

次の各号のいずれかに該当する被保険者等から申請があつたときは、厚生労働大臣は、その指定する期間(申請一部免除を受ける期間又は学生等である期間若しくは学生等であつた期間または保険料猶予制度の対象となる期間を除く。)に係る保険料につき、既に納付されたものを除き、これを納付することを要しないものとし、申請のあつた日以後、当該保険料に係る期間を保険料全額免除期間(追納が行われた場合にあつては、当該追納に係る期間を除く。)に算入することができる。ただし、世帯主又は配偶者のいずれかが次の各号のいずれにも該当しないときは、この限りでない。

一 当該保険料を納付することを要しないものとすべき月の属する年の前年の所得(1月から6月までの月分の保険料については、前々年の所得とする。以下同じ。)が、その者の扶養親族等の有無及び数に応じて、政令で定める額以下であるとき。

二 被保険者又は被保険者の属する世帯の他の世帯員が生活保護法による生活扶助以外の扶助その他の援助であつて厚生労働省令で定めるものを受けるとき。

三 地方税法に定める障害者、寡婦その他の同法の規定による市町村民税が課されない者として政令で定める者(ひとり親)であつて、当該保険料を納付することを要しないものとすべき月の属する年の前年の所得が政令で定める額(135万)以下であるとき。

四 保険料を納付することが著しく困難である場合として天災その他の厚生労働省令で定める事由があるとき。

以下の要件のいずれかに該当する被保険者(被保険者であった者)から申請があったときには、厚生労働大臣は、その指定する期間に係る保険料を納付することを要しないこととすることができます。

- 保険料免除月の属する年の前年(1~6月までは前々年)の所得が政令で定める額以下

- 被保険者または世帯員が、生活保護法の生活扶助以外の扶助などを受ける

- 地方税法に定める障害者または寡婦およびひとり親で、前年の所得が135万円以下

- 保険料を納付することが困難であるとして、天災その他の厚生労働省令で定める事由がある(失業、DV等)

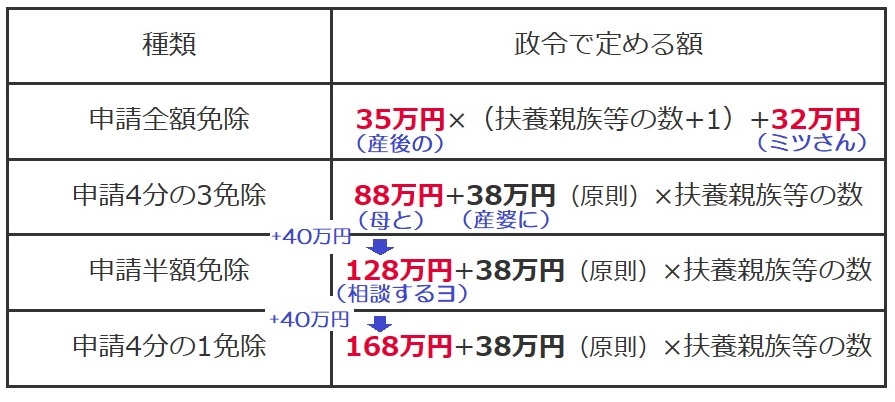

政令で定める額

政令で定める額とは

申請全額免除

35万円×(扶養親族等の数+1)+32万円

となっていて単身世帯では式にあてはめると67万円になります。

本人の所得だけでなく世帯主や配偶者の所得の多寡も問われます。申請全額免除は、本人の前年所得が政令で定める額以下であっても、世帯主や配偶者に保険料の負担能力があれば認められません。

申請のあった日以後は追納をしない限り、当該保険料に係る期間を保険料全額免除期間に算入すると規定されています。

申請一部免除

申請一部免除は申請4分の3免除、 申請半額免除、 申請4分の1免除に分かれます。

以下の申請免除の要件に該当する被保険者等から申請があったときは、厚生労働大臣は、その指定する期間に係る保険料につき、既に納付されたものを除き、4分の3免除の場合はその4分の3を、半額免除の場合はその半額を、4分の1免除の場合はその4分の1を、それぞれ納付することを要しないものとすることができます。

- 保険料一部免除月の属する年の前年(1~6月までは前々年)の所得が政令で定める額以下

- 被保険者または世帯員が、生活保護法の生活扶助以外の扶助などを受ける

- 地方税法に定める障害者または寡婦およびひとり親で、前年の所得が135万円以下

- 保険料を納付することが困難であるとして、天災その他の厚生労働省令で定める事由がある(失業、DV等)

当該保険料を納付することを要しないものとすべき月の属する年の前年の所得(1月から6月までの月分の保険料については、前々年の所得とする)が、その者の扶養親族等の有無及び数に応じて、政令で定める額以下であるとき。

政令で定める額の所得は申請4分の3免除、 申請半額免除、 申請4分の1免除で違いがあります。

申請4分の3免除

88万円+38万円(原則)×扶養親族等の数

となっていて単身世帯では式にあてはめると88万円になります。

申請半額免除

128万円+38万円(原則)×扶養親族等の数

となっていて単身世帯では式にあてはめると128万円になります。

申請4分の1免除

168万円+38万円(原則)×扶養親族等の数

となっていて単身世帯では式にあてはめると168万円になります。

申請一部免除は、扶養親族等控除や社会保険料控除額がからんできて扶養親族ごとに変わり事例問題にはそぐわないので、試験の事例問題には単身世帯が出題されやすいのかなと思います。

本人の所得だけでなく世帯主や配偶者の所得の多寡も問われます。申請一部免除は、本人の前年所得が政令で定める額以下であっても、世帯主や配偶者に保険料の負担能力があれば認められません。

全額免除と一部免除は、第 1 号被保険者に限られていて、任意加入被保険者及び特例任意加入被保険者については適用されません。

全額免除と申請免除、学生納付特例、納付猶予については横断的に整理して数字や、所得要件に世帯主や配偶者は入る?などをおさえていきましょう。

| 種類 | 政令で定める額 | 所得要件 |

|---|---|---|

| 申請全額免除 | 35万円×(扶養親族等の数+1)+32万円 | 本人、世帯主、配偶者 |

| 申請4分の3免除 | 88万円+38万円(原則)×扶養親族等の数 | 本人、世帯主、配偶者 |

| 申請半額免除 | 128万円+38万円(原則)×扶養親族等の数 | 本人、世帯主、配偶者 |

| 申請4分の1免除 | 168万円+38万円(原則)×扶養親族等の数 | 本人、世帯主、配偶者 |

| 納付猶予制度 | 35万円×(扶養親族等の数+1)+32万円 | 本人、配偶者 |

| 学生納付特例 | 128万円+38万円(原則)×扶養親族等の数 | 本人のみ |

| 障害者、寡婦 ひとり親 | 135万円 |

一覧で見てみると政令で定める額は、申請全額免除と納付猶予制度は同じですね。

学生納付特例は、半額免除と同じです。←「学生は半人前」で覚えました。

所得要件は、納付猶予制度は本人と配偶者、学生納付特例が本人のみとなっています。

どこかで見かけたゴロですが覚えやすかったので私はこれで記憶しました。

「産後(35万)のミツ(32万)さんは、母(88万)と産婆(38万)に相談するヨ(40万をプラス)」

保険料の追納

被保険者又は被保険者であつた者(老齢基礎年金の受給権者を除く。)は、厚生労働大臣の承認を受け、法定免除又は申請免除の規定により納付することを要しないものとされた保険料(承認の日の属する月前10年以内の期間に係るものに限る。)の全部又は一部につき追納をすることができる。ただし、一部の額につき納付することを要しないものとされた保険料については、その残余の額につき納付されたときに限る。

おさえるポイントは、以下の通り

- 老齢基礎年金の受給権を得たら追納できなくなります。

- 障害基礎年金や遺族基礎年金の受給権者であっても追納できます。

- 法定免除又は申請免除が追納できるのであって滞納した保険料は追納できません。

- 追納できるのは、承認の日の属する月前10年以内に限られます。

- 一部免除者は、その残余の額につき納付されたときに限ります。例えば4分の1免除の人は、残りの4分の3を納付しないと(滞納扱い)追納はできません。

- 追納が行われたら、追納が行われた日に保険料が納付されたものとみなされます。

それでは過去問いきましょう

問1. 保険料の一部免除の規定によりその一部の額につき納付することを要しないものとされた保険料について、保険料4分の1免除の規定が適用されている者は、免除されないその残余の4分の3の部分(額)が納付又は徴収された場合、当該納付又は徴収された期間は、保険料納付済期間となる。

過去問 令和5年 国民年金法

問2. 夫のみに所得がある夫婦(夫42歳、妻38歳であり、ともに第1号被保険者)と3人の子(13歳、10歳、5歳)の5人世帯において、夫の前年の所得(1月から6月までの月分の保険料については前々年の所得とする。)が207万円以下であれば、申請により当該夫婦の保険料は全額免除される。なお、法定免除の事由には該当しないものとする。

過去問 平成26年 国民年金法改題

問3. 法第90条第1項に定めるいわゆる保険料の申請免除については、同一世帯における世帯主又は配偶者のいずれかが免除事由に該当しないときであっても、免除の対象となる。

過去問 平成24年 国民年金法

国民年金の保険料が未納だと、障害年金や遺族年金などの給付を受けられない可能性が高くなります。経済的に納付が困難になったら積極的に免除申請を行うべきですね。

- 任意加入被保険者及び特例任意加入被保険者は免除申請できない

- 免除は毎年7月1日~翌年6月30日だが最長2年2か月前に遡って免除可能

- 本人の前年所得が政令で定める額以下でも、世帯主又は配偶者に保険料の負担能力があれば免除できない

- 学生納付特例の適用を受ける人は対象にならない(免除よりも優先される)

この記事が参考になったら応援お願いします。↓

コメント