過去問対策(年末調整の生命保険料控除等)

給与計算実務能力検定試験には過去問集が市販されていませんので、問題対策がしづらいですよね。年末調整における基礎控除や配偶者控除、扶養控除等は人的控除といいます。その他の生命保険控除等は物的控除といい、ここでは計算問題の「年末調整の生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除」の求め方を解説していきます。

資料は試験当日に配布される

以下の一定の資料が問題用紙と共に配布されます。

・健康保険・厚生年金保険の保険料額表

・給与所得の源泉徴収額表(月額表)

・賞与に対する源泉徴収税額の算出率の表

・雇用保険料率表

・退職所得控除額の計算の表

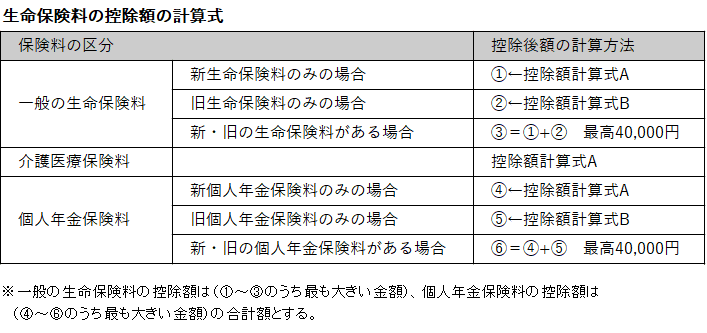

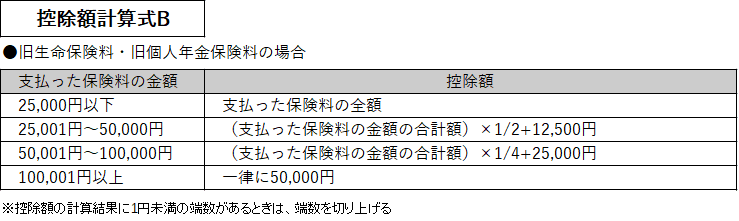

・生命保険料の控除額の計算式

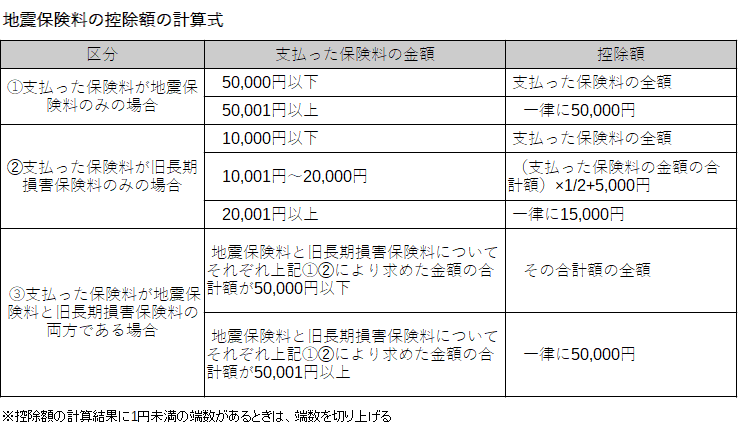

・地震保険料の控除額の計算式

・配偶者控除等の種類と控除額

・年末調整等のための速算表等・・・・

資料をもとに、問題を解いていきます。

年末調整の生命保険料控除等を求めよ

令和5年分、年末調整の生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除をそれぞれ求めよ

- 一般の生命保険料

契約日 令和3年4月1日(新契約)

年額 65,000円

契約日 平成22年7月1日(旧契約)

年額 81,200円 - 介護医療保険料

契約日 平成30年4月1日

年額 81,560円 - 個人年金保険料

契約日 令和2年10月1日(新契約)

年額 50,000円

契約日 平成18年5月1日(旧契約)

年額 110,000円 - 地震保険料

契約日 令和3年3月20日(地震)

年額 4,820円

契約日 平成15年6月1日(旧長期)

年額 2,300円 - 国民年金保険料

年額 99,120円 - 国民健康保険料

年額 56,700円 - 確定拠出年金個人型

年額 120,000円

年末調整とは?

会社員は給料から所得税が源泉徴収されています。これは概算の金額で年末調整とは、正しい所得税の金額を計算し精算して確定させる手続です。

給与総額から基礎控除や配偶者控除等、一定の控除が認められており最終的に給与所得控除後の総所得から所得控除の合計額を差し引き金額に応じて5%~40%の税率で税額が決定します。住宅ローン控除は、この税額からさらに控除できるしくみで税額控除と言われています。

所得控除には人に対する人的控除が8種類、生命保険や地震保険などの支出に対する物的控除が7種類あります。この問題は物的控除の問題です。

生命保険料控除を求めよう

では問題の物的控除をひとつひとつ見ていきます。

一般の生命保険料

〇一般の生命保険料

契約日 令和3年4月1日(新契約)

年額 65,000円

契約日 平成22年7月1日(旧契約)

年額 81,200円

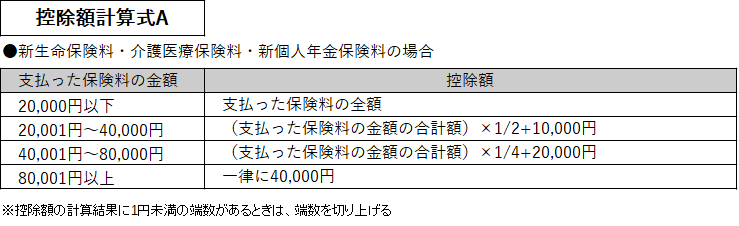

新契約の65,000円を計算式Aに当てはめてると、①65,000円×1/4+20,000円=36,250円。旧契約の81,200円を計算式Bに当てはめると、➁81,200円×1/4+25,000円=45,300円。③合計は81,550円→最高は40,000円までなので40,000円

一般の生命保険料控除は①~③のうち最も大きい金額なので➁の45,300円

介護医療保険料

〇介護医療保険料

契約日 平成30年4月1日

年額 81,560円

控除計算式Aに当てはめると一律に40,000円

個人年金保険料

〇個人年金保険料

契約日 令和2年10月1日(新契約)

年額 50,000円

契約日 平成18年5月1日(旧契約)

年額 110,000円

新契約の50,000円を計算式Aに当てはめてると、④50,000円×1/4+20,000円=32,500円。旧契約の110,000円を計算式Bに当てはめると、⑤110,000円は100,001円以上ですので一律に50,000円。⑥合計は82,500円→最高は40,000円までなので40,000円。

個人年金保険料控除は④~⑥のうち最も大きい金額なので⑤50,000円

生命保険料の控除は一般の生命保険と介護医療保険料と個人年金保険料の3種類があり、すべてを合算した額が生命保険料控除となるが上限120,000円

生命保険料の控除合計は一般の生命保険45,300円と介護医療保険料40,000円と個人年金保険料50,000円で計135,300円となりますが・・・

生命保険料控除は上限120,000円となっており、超えてますので生命保険料控除額の合計は120,000円となります。

地震保険料控除を求めよう

〇地震保険料

契約日 令和3年3月20日(地震)

年額 4,820円

契約日 平成15年6月1日(旧長期)

年額 2,300円

①地震保険料は50,000円以下ですので支払った全額の4,820円。➁旧長期損害保険料は10,000円以下ですので支払った全額の2,300円。③地震保険料と旧長期損害保険料の合計は7,120円となり50,000円以下ですので、その合計額の全額の7,120円

社会保険料控除を求めよう

社会保険料控除は、簡単です。ずばり掛金すべてが控除されます。

〇国民年金保険料 年額 99,120円

〇国民健康保険料 年額 56,700円

よって社会保険料控除額は155,820円

小規模企業共済等掛金控除を求めよう

小規模企業共済等掛金控除も、掛金すべてが控除です。

〇確定拠出年金個人型

年額 120,000円

よって小規模企業共済等掛金控除額は120,000円

解答

生命保険料控除額:120,000円

地震保険料控除額:7,120円

社会保険料控除額:155,820円

小規模企業共済等掛金控除額:120,000円

確定拠出年金個人型とは、いわゆるiDeCo(イデコ)の事ですね。会社員は年末調整で、掛金の全てが控除されるので税制上もお得です。60歳まで引き出しできないので、無理の無い金額で積立したいですね。私は厚生年金被保険者で、出口も近いので月のMAX 23,000円掛けています。

お疲れ様でした。

良かったら他の問題も挑戦して下さい。↓

この記事が参考になったら応援お願いします。↓

コメント