過去問対策(年末調整後の差引超過額又は不足額を申告書から読み取る)

給与計算実務能力検定試験には過去問集が市販されていませんので、計算問題対策がしづらいですよね。年末調整における「基礎控除や配偶者控除、扶養控除等」は人的控除といいます。その他の生命保険控除等は物的控除といい、「年末調整の生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除」が該当します。ここでは、その先の差引超過額又は不足額までの計算を、申告書から読取る最後の問題です。

資料は試験当日に配布される

以下の一定の資料が問題用紙と共に配布されます。

・健康保険・厚生年金保険の保険料額表

・給与所得の源泉徴収額表(月額表)

・賞与に対する源泉徴収税額の算出率の表

・雇用保険料率表

・退職所得控除額の計算の表

・生命保険料の控除額の計算式

・地震保険料の控除額の計算式

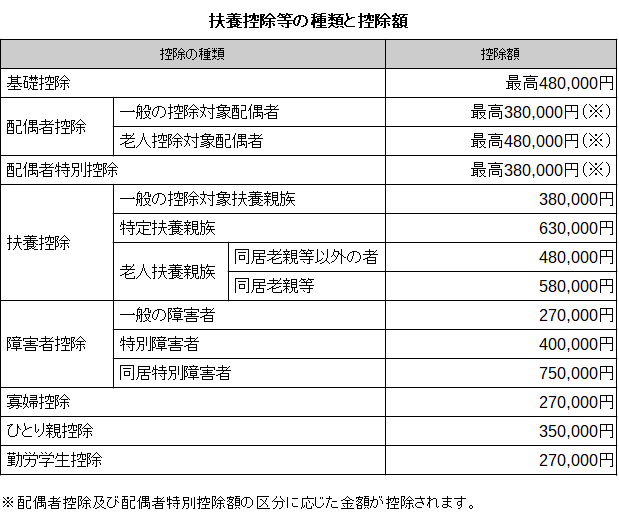

・配偶者控除等の種類と控除額

・年末調整等のための速算表等・・・・

資料をもとに、問題を解いていきます。

年末調整後の差引超過額又は不足額を申告書から読み取れ

以下の条件で令和5年分、年末調整を行った場合の差引超過額又は不足額を求めよ(申告書から読取りなさい)

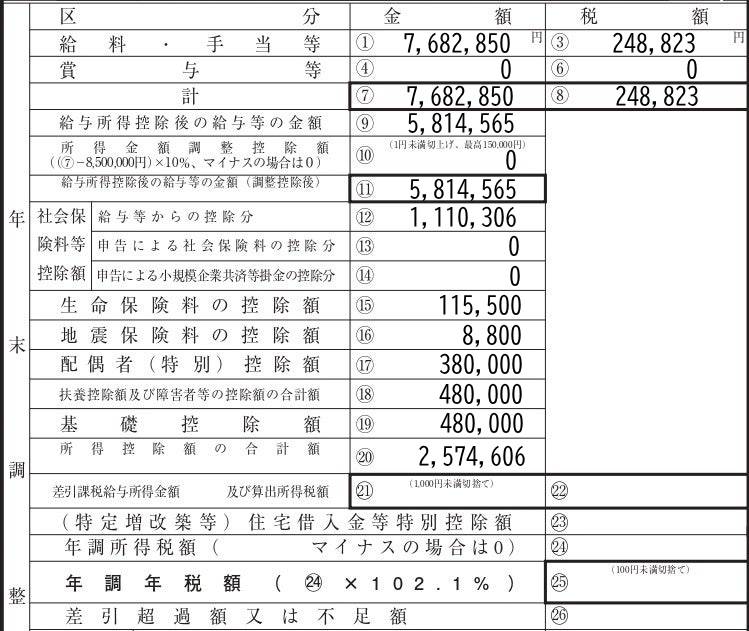

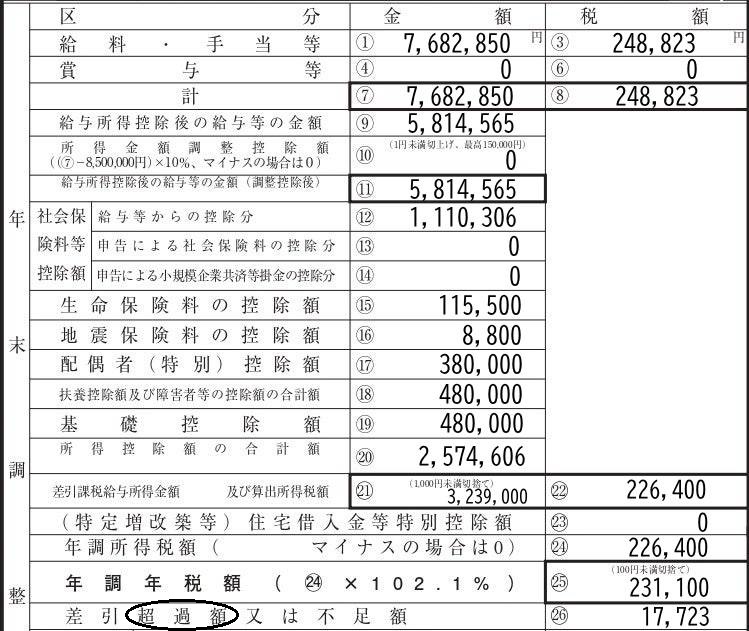

- 年間給与等総額:7,682,850円

- 同上の給与等に対する徴収税額:248,823円

- 同上の給与等から控除した社会保険料等:1,110,306円

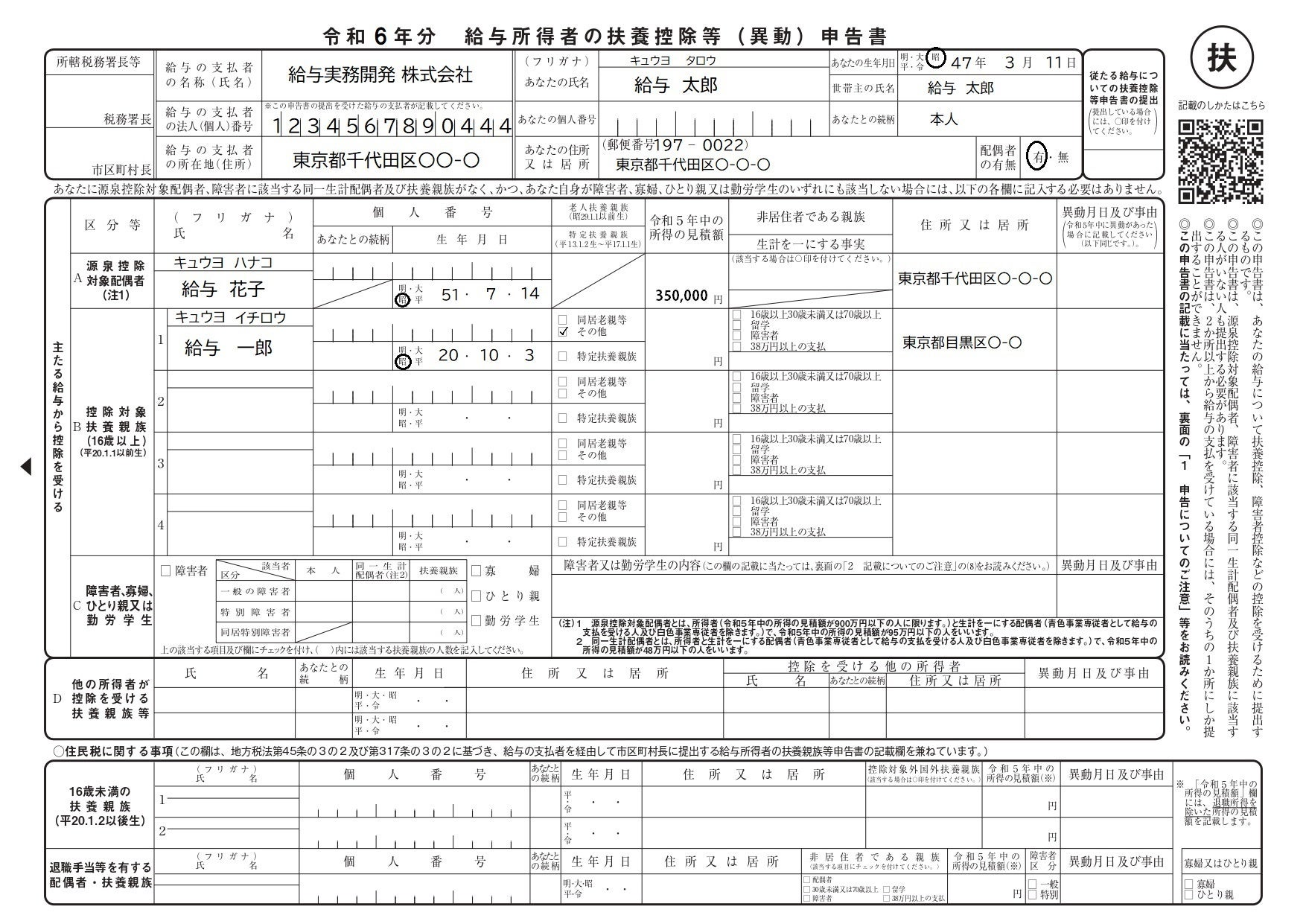

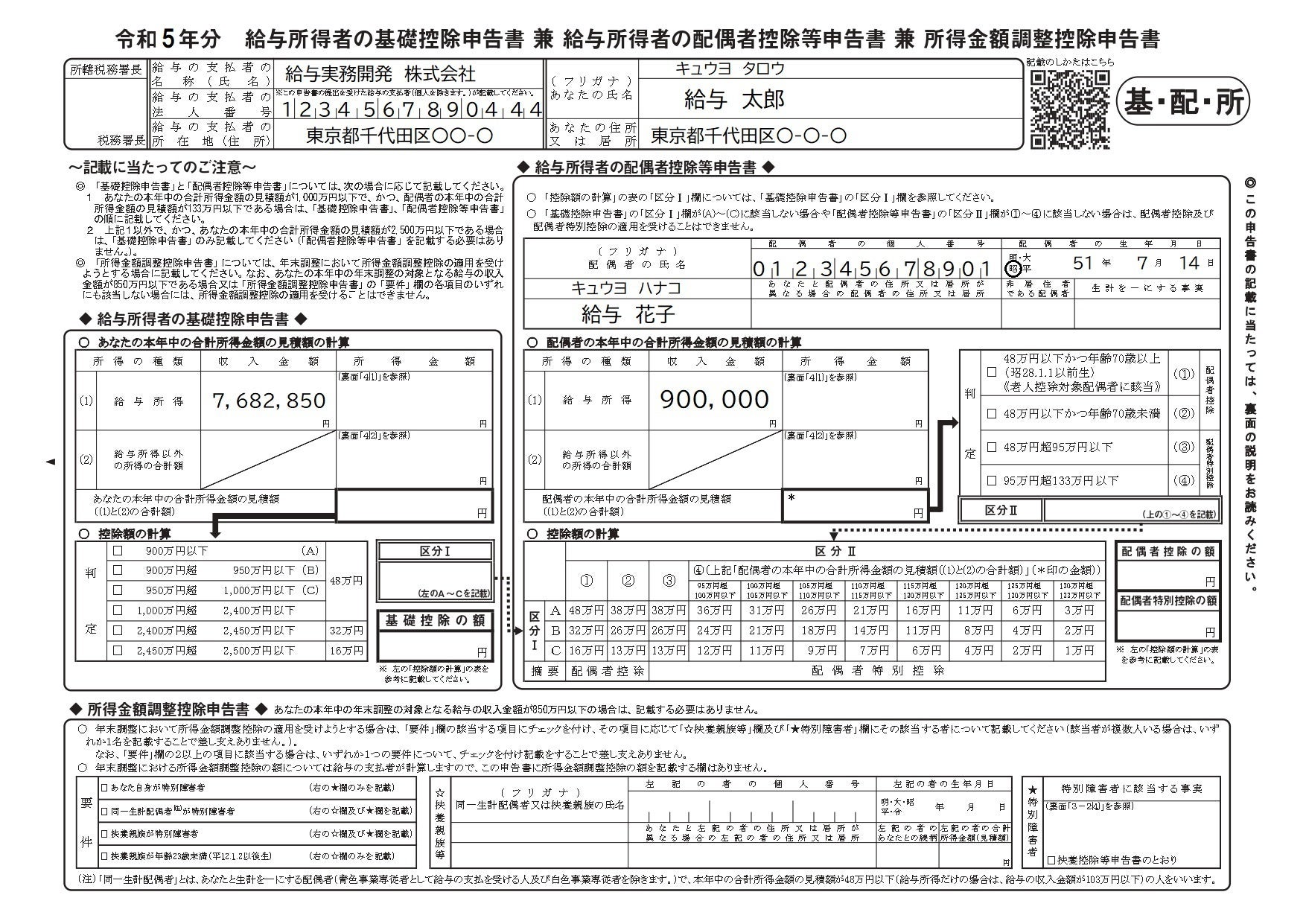

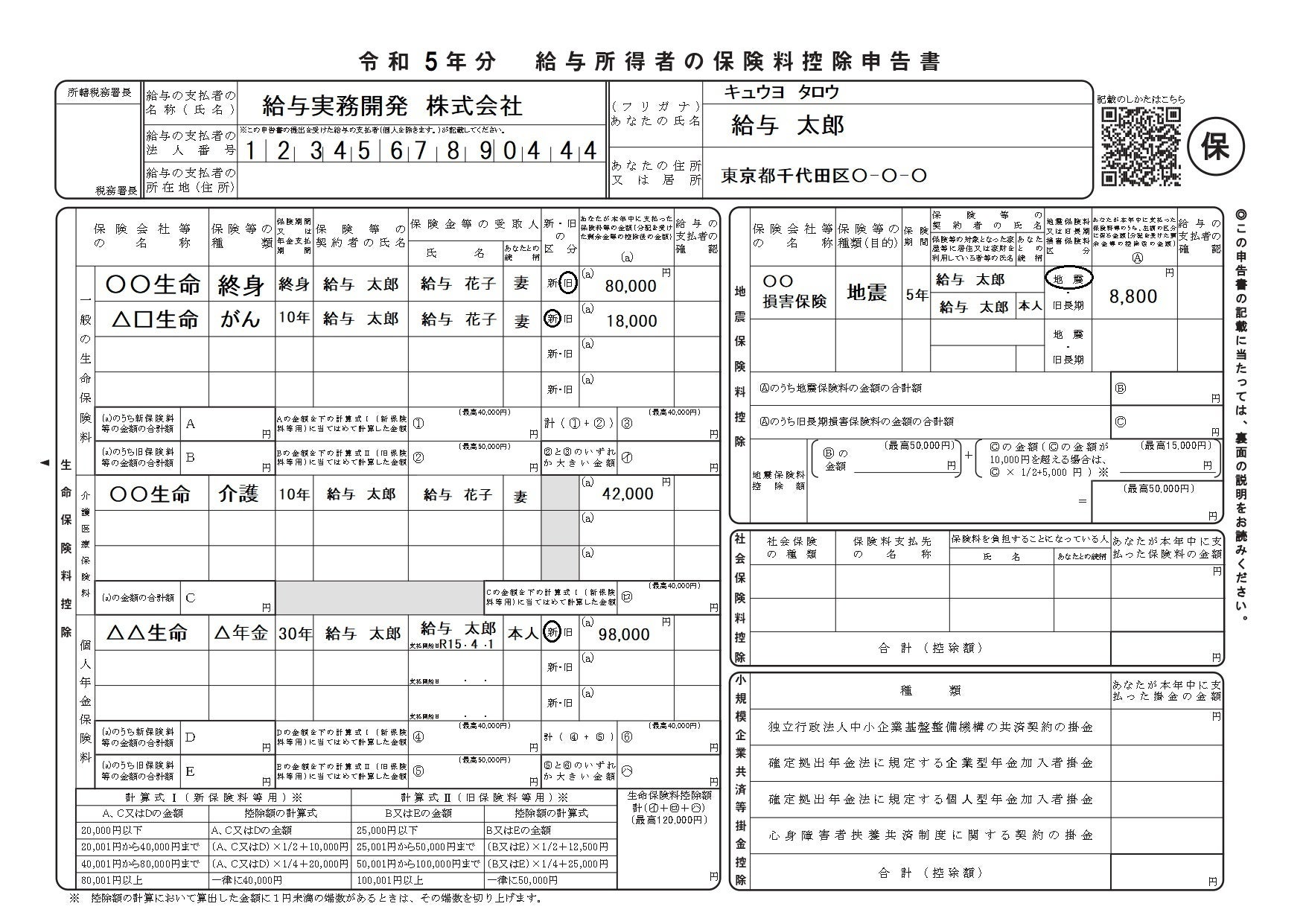

- 「給与所得者の扶養控除等(異動)申告書」、「給与所得者の基礎控除申告書兼 給与所得者の配偶者控除等申告書兼 所得金額調整控除申告書」及び「給与所得者の保険料控除申告書」に記載されている内容から計算すること

<資料>

所得金額調整控除額

(給与等の収入金額(1,000万円を超える場合には1,000円万)-850万円)×10%=所得金額調整控除額(1円未満の端数があるときは切上げ)

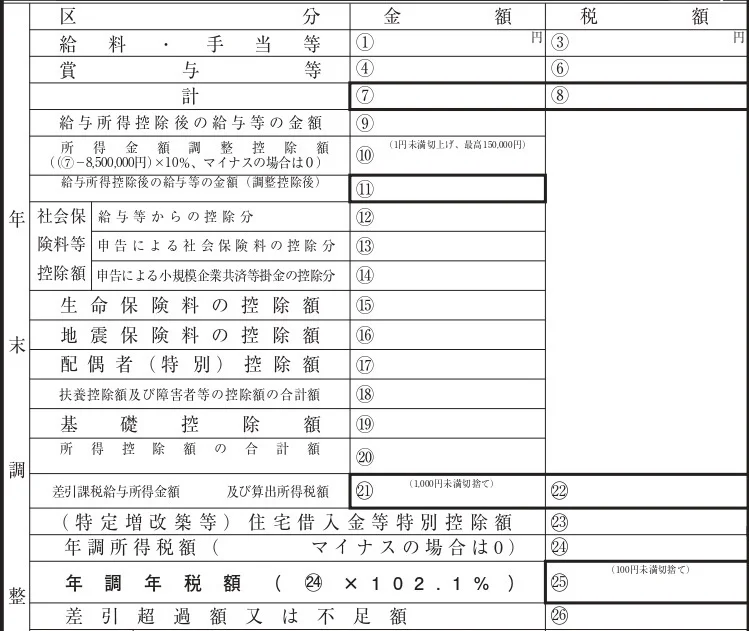

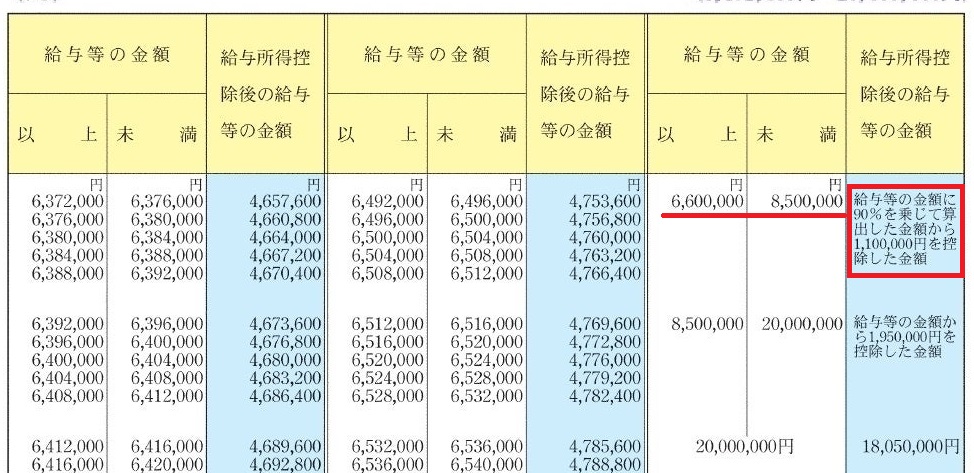

給与所得控除後の給与等の金額

最初に、給与所得控除後の給与等の金額を求めていきます。1月から12月に支払われた、給与・賞与が対象ですが、今回の事例では合計額が記入されていますので、7,682,850円を年末調整等のための給与所得控除後の給与等の金額の表から導きます。

7,682,850円✕90%-1,100,000円=5,814,565円

収入が850万円以下ですので、所得金額調整控除には該当しませんね。

社会保険料等控除額の「給与等から控除分」は1,110,306円なので、そのまま記入します。申告書を見ると、申告による社会保険料控除と小規模企業共済等掛金はありませんので0円です。

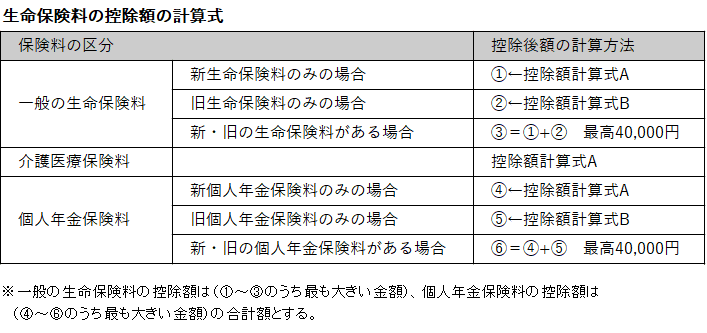

生命保険料控除額

申告書から読み取って

一般の生命保険料

- (旧)80,000円

- (新)18,000円

介護医療保険料

- 42,000円

個人年金保険料

- (新)98,000円

一般の生命保険料

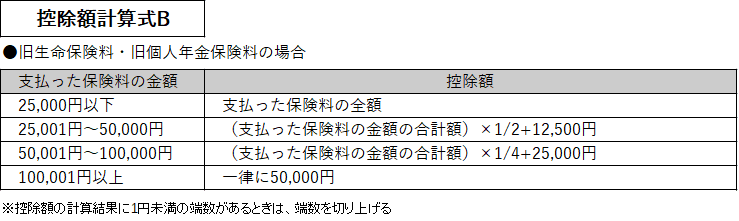

②(旧)80,000円✕1/4+25,000円=45,000円

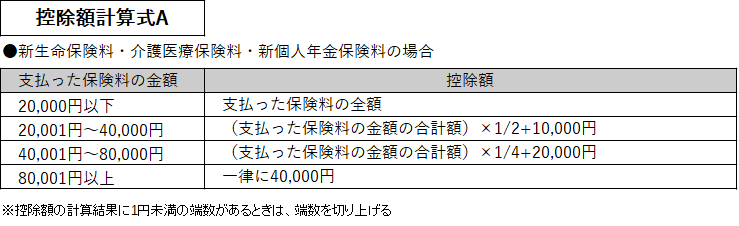

①(新)18,000円は20,000円以下なので全額

③旧+新=63,000円→40,000円(限度)

①、②、③のうち最も多い45,000円

介護医療保険料

42,000円✕1/4+20,000円=30,500円

個人年金保険料

98,000円は80,001円以上なので一律に40,000円

生命保険料控除の合計は、115,500円

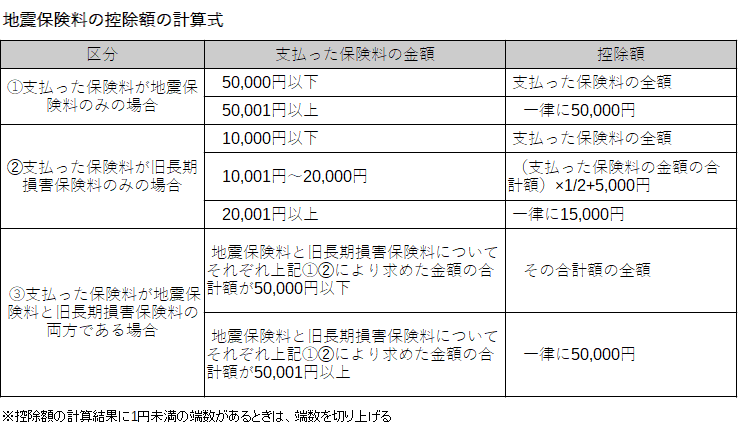

地震保険料控除額

申告書から読み取って

地震保険料

- (地震)8,800円

50,000円以下なので、全額8,800円

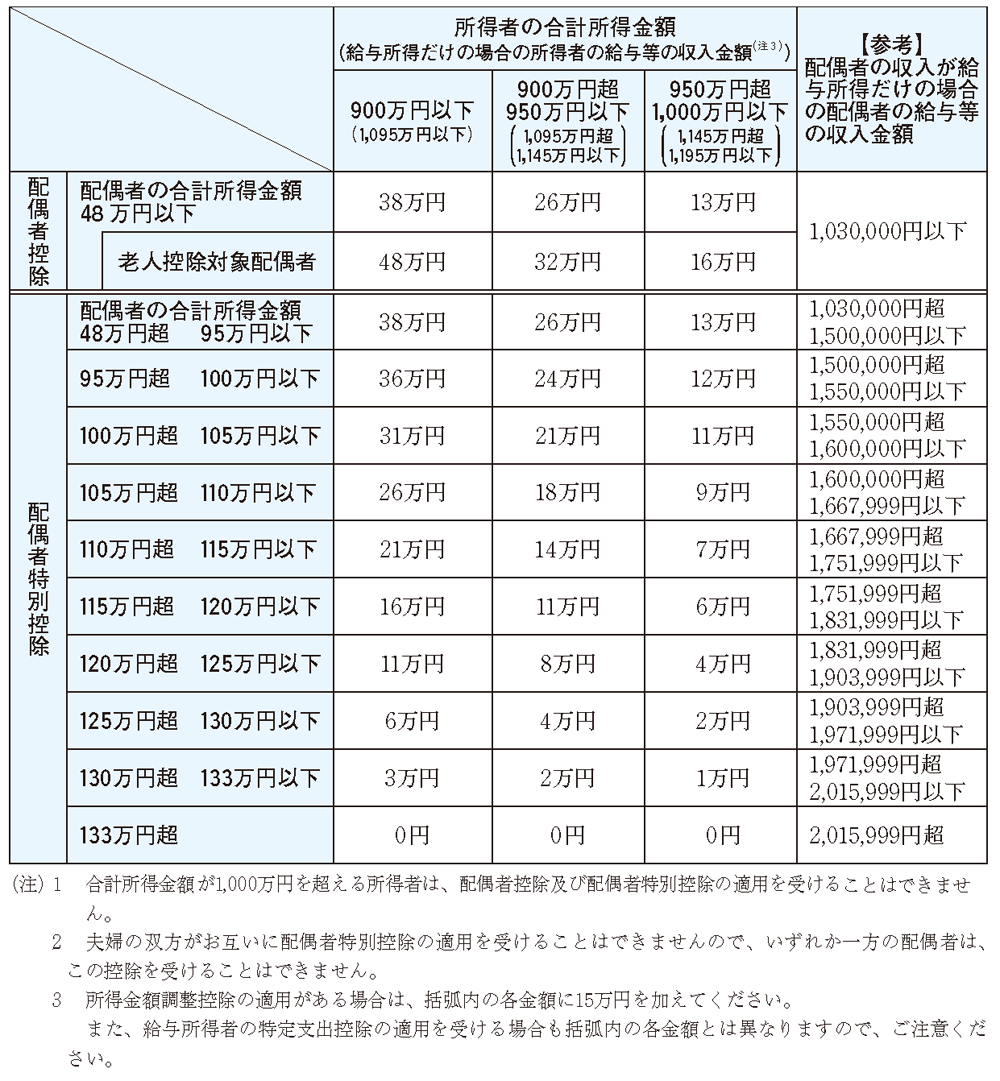

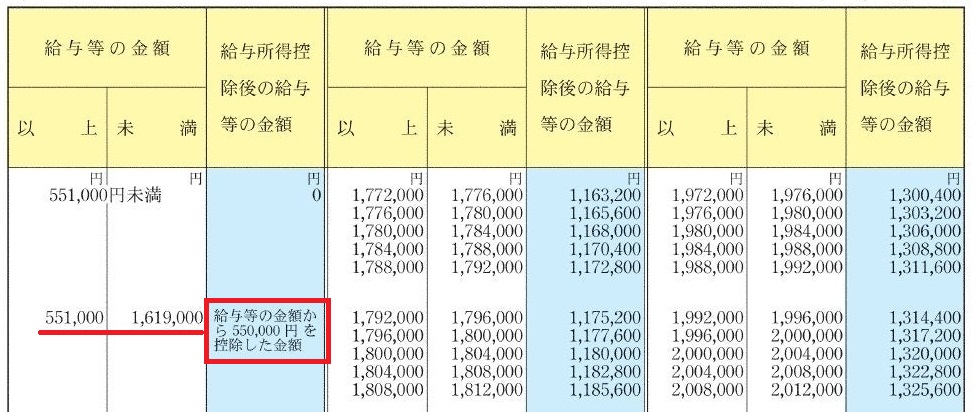

配偶者(特別)控除

本人の給与所得控除後の給与が1,000万円以下ですので配偶者(特別)控除が可能です。妻の給与所得が900,000円で551,000円から1,619,000円の範囲にいます。よって、

900,000円ー550,000円=350,000円

配偶者の所得金額は480,000円以下ですので配偶者控除は380,000円

扶養控除額及び障害者等の控除額

申告書から読み取って

扶養親族

- 給与 一郎 昭和20年10月3日生まれ(別居)

昭和20年生まれなので78歳、つまり老人扶養親族ですね。申告書の「その他」にチェックが入っていますので、同居老親等ではない別居で生計同一ということが分かります。

扶養控除額は480,000円

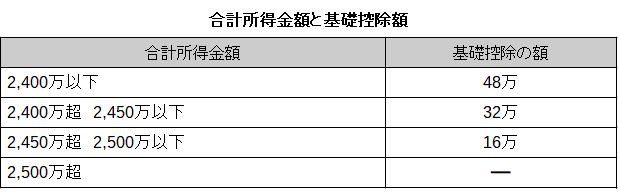

基礎控除

基礎控除は所得2,400万円以下なので480,000円

所得控除額の合計額を求め一旦記入します。

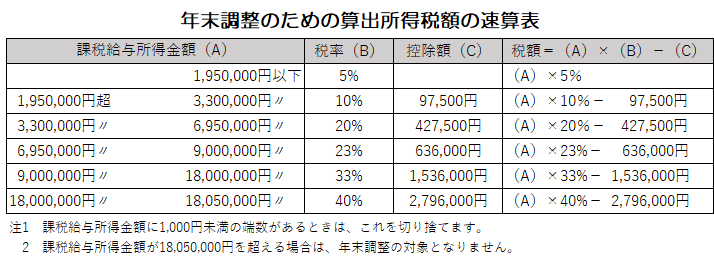

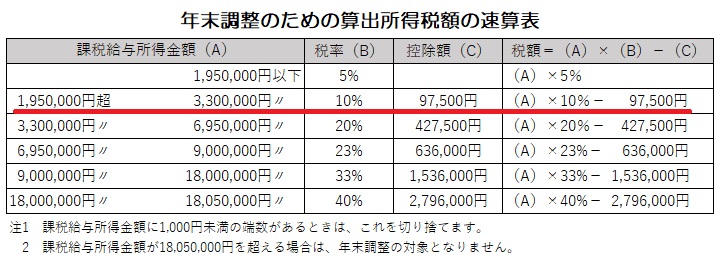

算出所得税額

差引課税給与所得金額の求め方は、⑫給与所得控除後の給与等の金額から⑳所得控除額の合計額を差し引いた額となります。

5,814,565ー2,574,606=3,239,000円(1,000円未満切捨て)

年末調整のための算出所得税額の速算表により

3,239,000円✕10%ー97,500円=226,400円

住宅借入金等特別控除額は申告書にないので0円

そのまま、年調年税額を求めます。

226,400円✕102.1%=231,100円(100円未満切捨て)

差引超過額又は不足額

年調年税額の㉕231,600円と実際に徴収された⑧248,823円と比べて徴収された金額の方が多かったので「超過額」に〇をして差額を記入します。

248,823円ー231,100円=17,723円

お疲れ様でした。

良かったら他の問題も挑戦して下さい。↓

この記事が参考になったら応援お願いします。↓

コメント