保険料免除期間とは?

老齢基礎年金の計算をするうえで重要になる保険料納付要件ですが「保険料納付済期間」と「保険料免除期間」があります。ここでは、用語の定義「保険料免除期間」を学んでいきます。

保険料納付済期間についてはこちらの記事で解説していますので併せてどうぞ

条文を見てみよう

第5条(用語の定義)

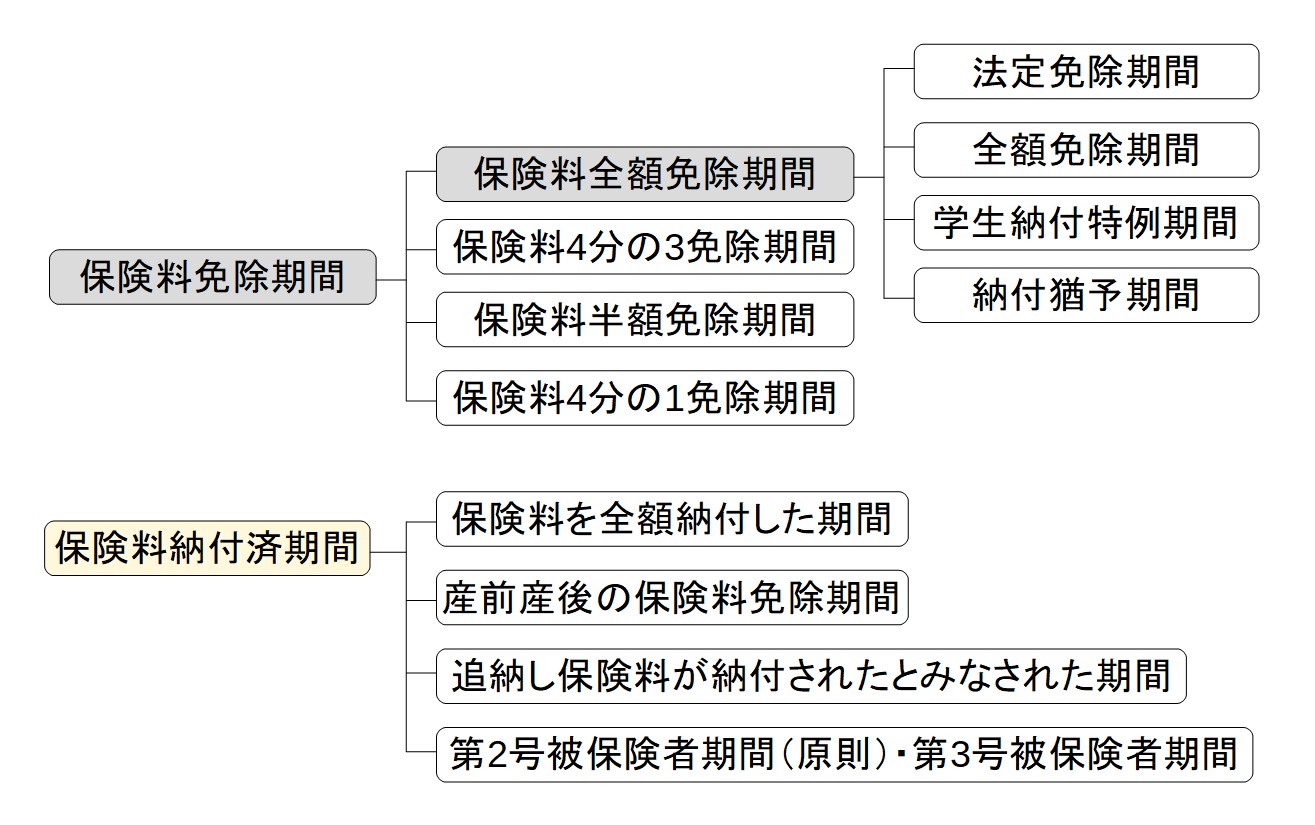

2 この法律において、「保険料免除期間」とは、保険料全額免除期間、保険料4分の3免除期間、保険料半額免除期間及び保険料4分の1免除期間を合算した期間をいう。

3 この法律において、「保険料全額免除期間」とは、第1号被保険者としての被保険者期間であつて法定免除、申請全額免除又は学生納付特例の規定により納付することを要しないものとされた保険料に係るもののうち、追納の規定により納付されたものとみなされる保険料に係る被保険者期間を除いたものを合算した期間をいう。

4 この法律において、「保険料4分の3免除期間」とは、第1号被保険者としての被保険者期間であつて第90条の2第1項の規定によりその4分の3の額につき納付することを要しないものとされた保険料(納付することを要しないものとされた4分の3の額以外の4分の1の額につき納付されたものに限る。)に係るもののうち、追納の規定により納付されたものとみなされる保険料に係る被保険者期間を除いたものを合算した期間をいう。

5 この法律において、「保険料半額免除期間」とは、第1号被保険者としての被保険者期間であつて第90条の2第2項の規定によりその半額につき納付することを要しないものとされた保険料(納付することを要しないものとされた半額以外の半額につき納付されたものに限る。)に係るもののうち、追納の規定により納付されたものとみなされる保険料に係る被保険者期間を除いたものを合算した期間をいう。

6 この法律において、「保険料4分の1免除期間」とは、第1号被保険者としての被保険者期間であつて第90条の2第3項の規定によりその4分の1の額につき納付することを要しないものとされた保険料(納付することを要しないものとされた4分の1の額以外の4分の3の額につき納付されたものに限る。)に係るもののうち、追納の規定により納付されたものとみなされる保険料に係る被保険者期間を除いたものを合算した期間をいう。

保険料免除期間は、次の4種類に区分されます。

- 保険料全額免除期間

- 保険料4分の3免除期間

- 保険料半額免除期間

- 保険料4分の1免除期間

保険料全額免除期間とは?

保険料全額免除期間は、第1号被保険者としての被保険者期間であった期間のうち、「法定免除」、「申請全額免除」、「学生納付特例」、「納付猶予」の規定で保険料の全額につき免除を受けた期間を合算した期間をいいます。

条文上、納付猶予が明記されていないのは、H16法附則第19条4項で納付猶予を学生納付特例と同様にみなすと規定されているからです。

旧法(昭和61年3月31日以前)の期間は?

昭和61年3月31日以前の国民年金の被保険者期間は、国民年金法の適用については、第1号被保険者としての国民年金の被保険者期間とみなされます。

昭和36年4月1日から昭和61年3月31日までの国民年金の被保険者であった期間のうち、保険料の全額につき免除を受けた期間を合算した期間は、保険料全額免除期間になります。

保険料4分の3免除期間とは?

保険料4分の3免除期間は、第1号被保険者としての被保険者期間であった期間のうち、保険料4分の3免除を受けた期間で、納付することを要しないものとされた4分の3の額以外の4分の1の額につき納付されたものに限り、保険料4分の3免除期間となります。免除された4分の3以外の4分の1は納付しないと未納で滞納となります。条文の青文字の箇所です。

ただし、追納の規定により納付されたとみなされる被保険者期間は保険料納付済期間となります。

保険料半額免除期間とは?

保険料半額免除期間は、第1号被保険者としての被保険者期間であった期間のうち、保険料半額免除を受けた期間で、納付することを要しないものとされた半額以外の半額につき納付されたものに限り、保険料半額免除期間となります。免除された半額以外の半額は納付しないと未納で滞納となります。条文の青文字の箇所です。

ただし、追納の規定により納付されたとみなされる被保険者期間は保険料納付済期間となります。

保険料4分の1免除期間とは?

保険料4分の1免除期間は、第1号被保険者としての被保険者期間であった期間のうち、保険料4分の1免除を受けた期間で、納付することを要しないものとされた4分の1の額以外の4分の3の額につき納付されたものに限り、保険料4分の1免除期間となります。免除された4分の1以外の4分の3は納付しないと未納で滞納となります。条文の青文字の箇所です。

ただし、追納の規定により納付されたとみなされる被保険者期間は保険料納付済期間となります。

それでは過去問いきましょう

問1. 保険料全額免除期間とは、第1号被保険者としての被保険者期間であって、法定免除、申請全額免除、産前産後期間の保険料免除、学生納付特例又は納付猶予の規定による保険料を免除された期間(追納した期間を除く。)を合算した期間である。

過去問 令和2年 国民年金法

問2. 国民年金法第5条第3項に規定される保険料全額免除期間には、学生納付特例の規定により保険料を納付することを要しないとされた期間(追納された保険料に係る期間を除く。)は含まれない。

過去問 平成28年 国民年金法

問3. 昭和61年4月1日前の旧国民年金法の被保険者期間のうち保険料の免除を受けた期間は、老齢基礎年金の合算対象期間に算入される。

過去問 平成25年 国民年金法

保険料免除期間の区分と、用語の定義をおさえましょう。追納は「保険料免除期間」を有するものしかできず、追納したら納付されたとみなされて「保険料納付済期間」となります。また、保険料の免除申請(学生納付特例・納付猶予含む)は、第1号被保険者だけの規定です。任意加入被保険者は本人の希望で加入していますので、保険料免除等の適用を受けることはできません。

この記事が参考になったら応援お願いします。↓

コメント