遺族の範囲

遺族基礎年金の遺族の範囲は「子のある配偶者」又は「子」です。つまり子がいないと支給されません。遺族基礎年金は子がいることが前提で、子のための年金です。

条文を見てみよう

第37条の2(遺族の範囲)

遺族基礎年金を受けることができる配偶者又は子は、被保険者又は被保険者であつた者の配偶者又は子(以下単に「配偶者」又は「子」という。)であつて、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次に掲げる要件に該当したものとする。

一 配偶者については、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、次号に掲げる要件に該当する子と生計を同じくすること。

二 子については、18歳に達する日以後の最初の3月31日までの間にあるか又は20歳未満であつて障害等級に該当する障害の状態にあり、かつ、現に婚姻をしていないこと。

2 被保険者又は被保険者であつた者の死亡の当時胎児であつた子が生まれたときは、前項の規定の適用については、将来に向かつて、その子は、被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持していたものとみなし、配偶者は、その者の死亡の当時その子と生計を同じくしていたものとみなす。

1項から読み解けることとしては、配偶者と子は死亡の当時に死亡した者によって生計を維持されていたことが条件になっています。

では配偶者と子、それぞれの要件を見ていきましょう。

配偶者の要件

被保険者又は被保険者であつた者の死亡の当時その者によつて生計を維持し、かつ、要件に該当する子と生計を同じくすること。

生計維持の認定は原則として、前年の収入金額が年額 850万円未満であること、又は前年の所得金額が年額 655万5千円未満となっています。遺族基礎年金の認定基準には、将来にわたって収入(850万円)が得られないことが必要と定められているので、おおむね5年以内に定年退職等により収入が850万円未満(所得655万5千円未満)となると認められる場合は要件を満たすものとされています。

配偶者には要件を満たす「子」と生計を同じくしていないと支給されない

子の要件

- 18歳に達する日以後の最初の3月31日までの間の子

- 20歳未満であつて障害等級(1級、2級)に該当する障害の状態にある子

- かつ婚姻していないこと

20歳まで遺族基礎年金を受給できる子には、18歳の年度末までに障害等級に該当する子も含まれます。ただし障害基礎年金の子の加算と違い、死亡の当時その者により生計を維持されていることが条件なので、18歳の年度末で失権し、19歳で障害等級に該当しても復活しません。

| 障害基礎年金 | 子が19歳で障害 | 20歳まで |

| 遺族基礎年金 | 子が19歳で障害 | 加算なし |

| 老齢厚生年金 | 子が19歳で障害 | 加算なし |

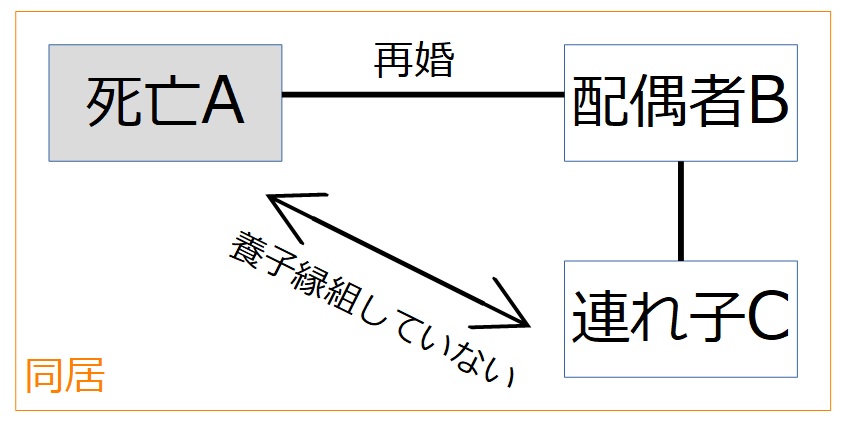

配偶者の連れ子は?

子の定義は法律上の子(養子縁組した子、認知した子)をいいますので、死亡した者と養子縁組していない事実上の子は遺族の範囲に含まれません。

この場合は、Aさんの死亡の当時その者により生計を維持されていても法律上の「子」に該当しないので遺族基礎年金の受給権は発生しません。また、配偶者も「要件を満たす子」を有していないことになりますので、同じく遺族基礎年金の受給権は発生しません。

死亡の当時胎児であった子が生まれたとき

原則、生計維持は死亡の当時で問われますが、「死亡の当時胎児であった子が生まれたときは、将来に向かって、その子は、被保険者又は被保険者であった者の死亡の当時その者によって生計を維持していたものとみなし、配偶者は、その者の死亡の当時その子と生計を同じくしていたものとみなす。」

夫の死亡時に、母親のお腹にまだ生まれていない子ども(胎児)いて、その後生まれたら、将来に向かって死亡の当時その者によって生計を維持していたものとみなす規定です。

将来に向かってですので、死亡の当時にさかのぼって遺族基礎年金の受給権は発生しません。

それでは過去問いきましょう

問1. 被保険者又は被保険者であった者の死亡の当時その者によって生計を維持していた配偶者は、その当時日本国内に住所を有していなかった場合でも、遺族基礎年金を受けることができる子と生計を同じくしていれば遺族基礎年金を受けることができる遺族となる。なお、死亡した被保険者又は被保険者であった者は遺族基礎年金の保険料納付要件を満たしているものとする。

過去問 令和元年 国民年金法

問2. 遺族基礎年金を20歳まで受給できる子には、当該遺族基礎年金の受給権発生後18歳に達する日以後の最初の3月31日までの間に障害等級に該当する障害の状態となり、同日以後も引き続き障害等級に該当する障害の状態にある子が含まれる。

過去問 平成16年 国民年金法

問3. 妻が、1人の子と生計を同じくし遺族基礎年金を受給している場合に、当該子が障害の状態に該当しないまま18歳に達した日以後の最初の3月31日が終了したときは、当該遺族基礎年金の受給権は消滅する。

過去問 平成25年 国民年金法

問4. 遺族基礎年金の支給に係る生計維持の認定に関し、認定対象者の収入については、前年の収入が年額850万円以上であるときは、定年退職等の事情により近い将来の収入が年額850万円未満となると認められても、収入に関する認定要件に該当しないものとされる。

過去問 令和2年 国民年金法

問5. 配偶者が遺族基礎年金の受給権を取得した当時胎児であった子が生まれたときは、その子は、配偶者がその権利を取得した当時遺族基礎年金の遺族の範囲に該当し、かつ、死亡した被保険者又は被保険者であった者と生計を同じくした子とみなされるため、遺族基礎年金の額は被保険者又は被保険者であった者の死亡した日の属する月の翌月にさかのぼって改定される。

過去問 令和5年 国民年金法

遺族基礎年金は子のための年金で、配偶者には「要件を満たす子」と生計を同じくしていないと支給されません。子の生計維持は「死亡の当時」で問われるので、18歳の年度末で失権してしまうと19歳で障害等級に該当しても20歳まで復活することはありません。18歳の年度末までに障害等級に該当すると20歳に達するまで支給されます。障害基礎年金の子の加算や労災保険法の遺族(補償)年金とは違いますので横断で整理しましょう。

この記事が参考になったら応援お願いします。↓

コメント