遺族基礎年金の額には子の加算がある

遺族基礎年金の額は、780,900円✕改定率です。基本額となります。

条文を見てみよう

第38条(年金額)

遺族基礎年金の額は、780,900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。

老齢基礎年金の満額と同じ額です。子のある配偶者に支給される場合と子に支給される場合の、2通りがあります。780,900円✕改定率が基本額となり、子の加算がされていきます。

配偶者に対する遺族基礎年金の額

第39条1項2項

配偶者に支給する遺族基礎年金の額は、前条の規定にかかわらず、同条に定める額に配偶者が遺族基礎年金の受給権を取得した当時、遺族の範囲規定する要件に該当し、かつ、その者と生計を同じくした子につきそれぞれ74,900円に改定率(第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする。以下この項において同じ。)を乗じて得た額(そのうち2人までについては、それぞれ224,700円に改定率を乗じて得た額とし、それらの額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)を加算した額とする。

2 配偶者が遺族基礎年金の受給権を取得した当時胎児であつた子が生まれたときは、前項の規定の適用については、その子は、配偶者がその権利を取得した当時遺族の範囲に規定する要件に該当し、かつ、その者と生計を同じくした子とみなし、その生まれた日の属する月の翌月から、遺族基礎年金の額を改定する。

1項を簡潔にすると、子のある配偶者には基本年金額780,900円✕改定率が支給されますが、子の数により加算がされる旨が規定されています。

| 配偶者の基本額 | 780,900円✕改定率 |

上記、基本額+子の加算額

| 子の数 | 子の加算額 |

|---|---|

| 2人まで | 224,700円✕改定率 |

| 3人目以降 | 74,900円✕改定率 |

条文青文字は、新規裁定者に適用する賃金スライドを適用する意味で、子の加算に使う改定率は「新規裁定者」の改定率を適用します。

2項は、受給権を取得した当時胎児であった子が生まれたときの規定です。生まれた日の属する月の翌月から、遺族基礎年金の額が増額改定されます。胎児であった子が生まれた日の属する月の翌月から改定です。死亡の当時に遡って改定されるわけではありません。

配偶者に支給される年金額の改定

第39条3項

3 配偶者に支給する遺族基礎年金については、第1項に規定する子が2人以上ある場合であつて、その子のうち1人を除いた子の1人又は2人以上が次の各号のいずれかに該当するに至つたときは、その該当するに至つた日の属する月の翌月から、その該当するに至つた子の数に応じて、年金額を改定する。

一 死亡したとき。

二 婚姻(届出をしていないが、事実上婚姻関係と同様の事情にある場合を含む。以下同じ。)をしたとき。

三 配偶者以外の者の養子(届出をしていないが、事実上養子縁組関係と同様の事情にある者を含む。以下同じ。)となつたとき。

四 離縁によつて、死亡した被保険者又は被保険者であつた者の子でなくなつたとき。

五 配偶者と生計を同じくしなくなつたとき。

六 18歳に達した日以後の最初の3月31日が終了したとき。ただし、障害等級に該当する障害の状態にあるときを除く。

七 障害等級に該当する障害の状態にある子について、その事情がやんだとき。ただし、その子が18歳に達する日以後の最初の3月31日までの間にあるときを除く。

八 20歳に達したとき。

配偶者に支給される遺族基礎年金は、子が要件に該当しなくなると減額改定されます。条文にある「子が2人以上ある場合であつて、その子のうち1人を除いた子」の意味は、最低でも子が1人はいないと配偶者の受給権が消滅するので、こういった書き方になっています。

一号から八号まで子が要件に該当しなくなる事由があります。子が高校を卒業するなどして減額改定されていきますが、すべての子が減額改定される事由に該当したときは、配偶者の受給権が消滅します。「子のある配偶者」に該当しなくなるからです。

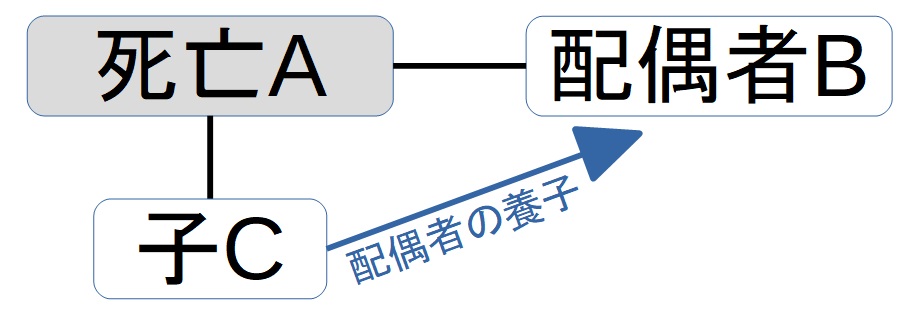

三号の「配偶者以外の養子になったとき」が難しいと思われますので補足します。

この例では、実子の子Cを持つAさんがBさんと再婚して、その後Aさんが死亡しました。子CはBの法律上の子では無い為、配偶者の養子となっても、子の加算は続きますが、配偶者以外の養子になったら配偶者への子の加算は減額改定されるという意味です。例えばAさんの父へ養子とか。

子が1人の場合は、「すべての子」が要件からはずれますので、配偶者の受給権は消滅します。

配偶者以外の養子になった子の受給権は消滅しませんが、「生計を同じくする父もしくは母」があるときに該当し支給停止となります。支給停止の記事で詳しく説明します。子の失権事由である「直系血族又は直系姻族以外の養子になったとき」とごっちゃになりますので、整理して下さい。

ここで説明している「配偶者以外の養子」になったときは、配偶者が受け取る遺族基礎年金が減額改定となる場合のことですので、子が失権するときとは違います。

子に支給される遺族基礎年金の額

第39条の2

子に支給する遺族基礎年金の額は、当該被保険者又は被保険者であつた者の死亡について遺族基礎年金の受給権を取得した子が2人以上あるときは、基本額にその子のうち1人を除いた子につきそれぞれ74,900円に改定率(第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする。以下この項において同じ。)を乗じて得た額(そのうち1人については、224,700円に改定率を乗じて得た額とし、それらの額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)を加算した額を、その子の数で除して得た額とする。

2 前項の場合において、遺族基礎年金の受給権を有する子の数に増減を生じたときは、増減を生じた日の属する月の翌月から、遺族基礎年金の額を改定する。

子が1人のときは、基本年金額780,900円✕改定率が支給されますが、1人目を除いた子の数により加算がされます。また基本額に子の加算額たした総額を子の数で除した額が、それぞれ支給されます。

| 子1人の基本額 | 780,900円✕改定率 |

上記、基本額+2人目以降の子の加算額

| 子の数 | 子の加算額 |

|---|---|

| 2人目 | 224,700円✕改定率 |

| 3人目以降 | 74,900円✕改定率 |

基本額+2人目以降の子の加算額を子の総数で除した額が、それぞれ支給されます。

子に支給される年金額の改定

遺族基礎年金の受給権を有する子の数に増減を生じたときは、増減を生じた日の属する月の翌月から、遺族基礎年金の額が改定されます。

それでは過去問いきましょう

問1. 配偶者に支給する遺族基礎年金は、当該配偶者が、死亡した被保険者によって生計を維持されていなかった10歳の子と養子縁組をしたときは、当該子を養子とした日の属する月の翌月から年金額が改定される。

過去問 平成29年 国民年金法

問2. 配偶者に対する遺族基礎年金については、配偶者がその権利を取得した当時、遺族の範囲に属し、かつ、その者と生計を同じくしていなかった子が生計を同じくするに至ったときは、その至った日の属する月の翌月から当該年金額が改定される。

過去問 平成23年 国民年金法

問3. 子に支給する遺族基礎年金の額は、子が2人いるときは、780,900円に改定率を乗じて得た額に74,900円に改定率を乗じて得た額を加算した額を2で除して得た額となる。

過去問 平成22年 国民年金法

問4. 受給権者が子3人であるときの子に支給する遺族基礎年金の額は、780,900円に改定率を乗じて得た額に、224,700円に改定率を乗じて得た額の2倍の額を加算し、その合計額を3で除した額を3人の子それぞれに支給する。

過去問 平成28年 国民年金法

問5. 被保険者である夫が死亡し、その妻に遺族基礎年金が支給される場合、遺族基礎年金には、子の加算額が加算される。

過去問 令和2年 国民年金法

遺族基礎年金の額は、基本額780,900円✕改定率で、子の数に応じて加算がありました。子のある配偶者が受給権を持っている時は、全額、配偶者へ支給され子は支給停止になります。子の養育費として配偶者が管理する意味合いです。子に支給されるときは、総額を子の数で除した額が、それぞれ支給されます。胎児であった子が生まれた時の増額改定や、子の要件をはずれて減額改定される事由を、しっかりと理解しましょう。

この記事が参考になったら応援お願いします。↓

コメント