国民年金法における国庫負担

国民年金法の基礎年金の給付に関する費用と事務費については国庫が負担しています。事務費については「国庫は、毎年度、予算の範囲内で、国民年金事業の事務の執行に関する費用を負担する」と規定されており、市町村の事業費に関しては「政府は市町村に対し、市町村長が行う事務の処理に必要な費用を交付する」とされています。

ここでは、給付に関する費用について学んでいきます。

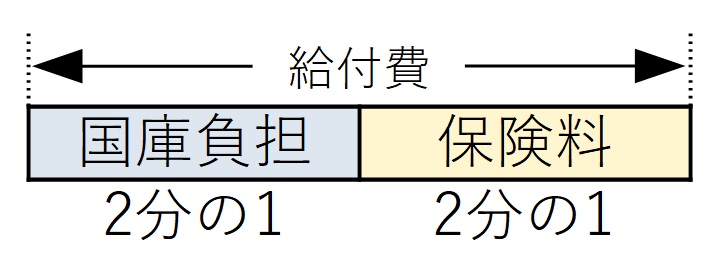

給付費の負担

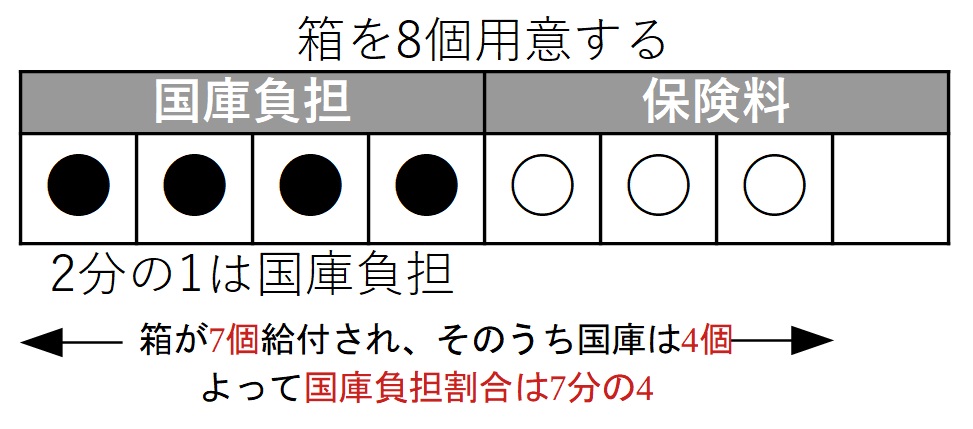

老齢基礎年金の給付には平成21年3月までは3分の1、平成21年4月からは2分の1が国庫で補われています。これはあくまで原則であり、保険料を免除されている人の国庫負担の割合は変わってきます。原則の保険料の全てを納付済の人を見てみます。保険料の免除の記事はこちら↓

保険料を全額納付している人の給付に関して半分は国庫が負担している関係になります。

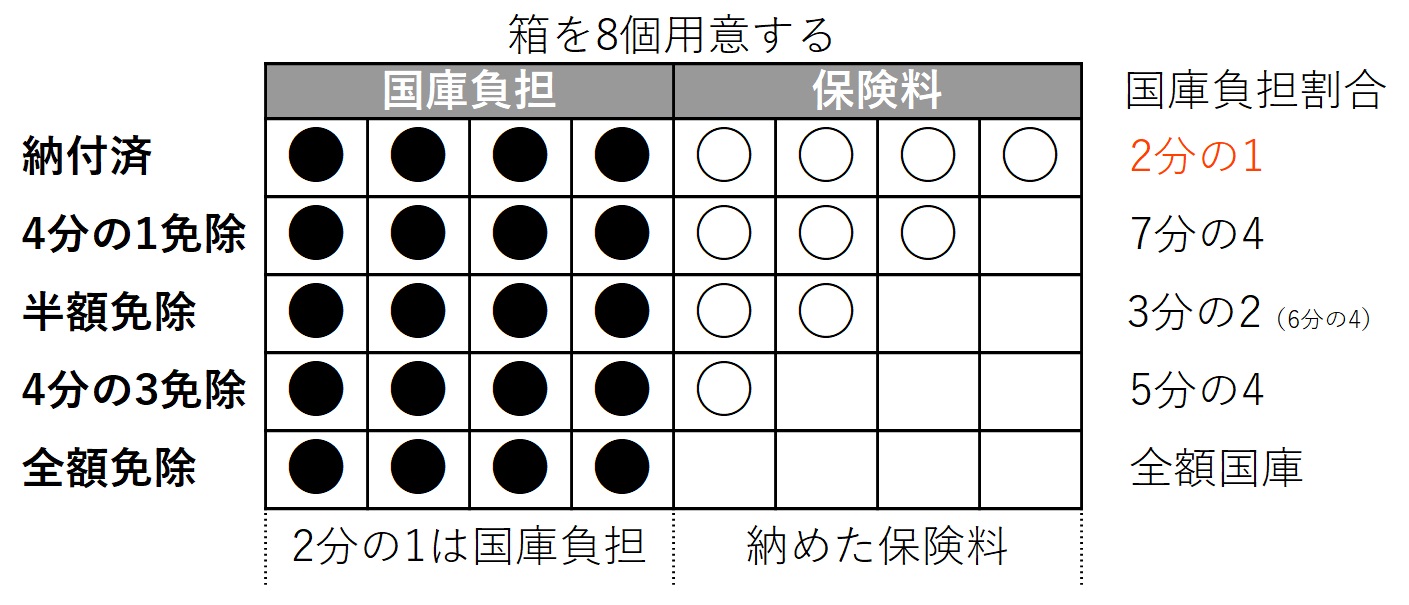

では、4分の1免除や半額免除、4分の3免除、全額免除の期間を有する人の国庫負担割合はどうなるでしょうか?こうなります。

| 給付に要する費用の種類 | 国庫負担割合 |

|---|---|

| 原則(納付済期間) | 2分の1 |

| 4分の1免除期間 | 7分の4 |

| 半額免除期間 | 3分の2 |

| 4分の3免除期間 | 5分の4 |

| 全額免除期間 | 全額 |

この数字覚えるの?って感じですが試験に問われているんですよ💦

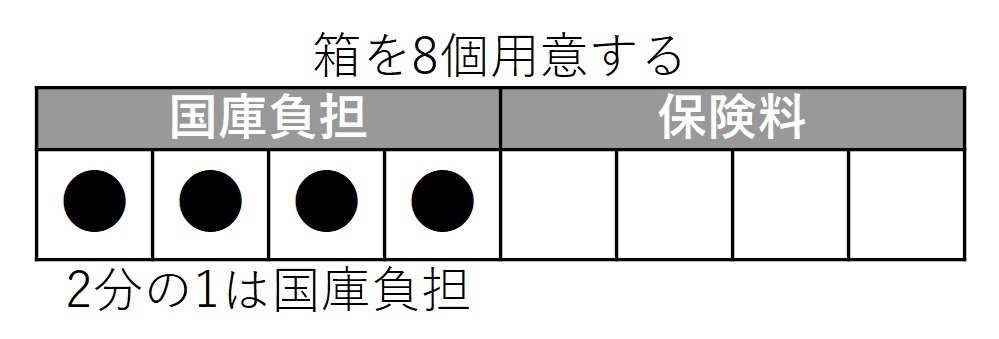

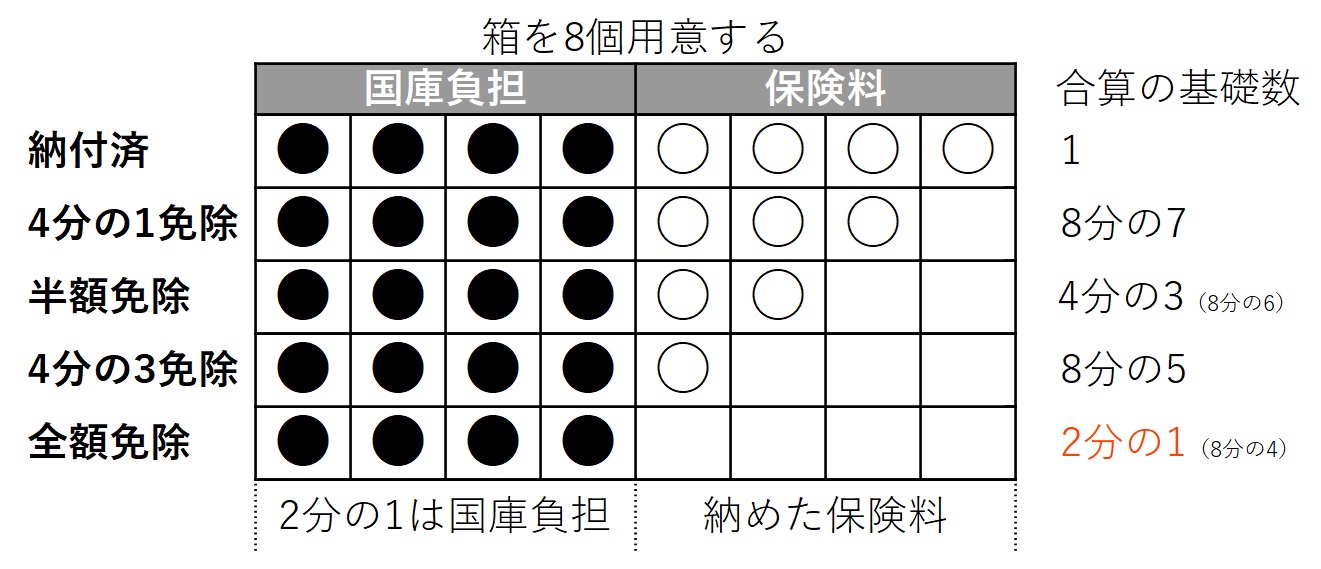

とても無理なので8個の箱理論で理解しておきましょう。そうすれば暗記不要です。4分の1免除期間で説明します。箱を8個作り、国庫負担は2分の1ですから半分を埋めてしまいます。

4分の1免除期間を有する人の国庫負担割合

4分の1免除の人の保険料の部分は4分の3を納めていますのでこうなります。

4分の1免除期間に対しての国庫負担割合は7分の4となりました。以下同様の考え方で表にするとこうなります。

国庫負担が入るので、免除期間を持っていたとしても、それ以上に年金額に反映されますね。全額免除で、保険料を支払っていなくても全額納めた人に対して2分の1(全額国庫)は反映されます。注意点は「学生納付特例」や「納付猶予制度」には追納しない限り、国庫負担が入りませんので、年金額には反映されないということです。

国庫負担の割合は?と、問われたら保険料と国庫負担をあわせた部分に対する国庫負担の割合

4分の1免除と言うことは、残りの4分の3の保険料を納めていることになる

基本年金額の計算に使用する月数とゴッチャにしない(この後説明します)

老齢基礎年金の額の計算

老齢基礎年金は「フルペンション減額方式」で計算されます。フルペンション減額方式とは、20歳から60歳まで40年間(480月)全て納付した満額(フルペンション)から実際に収めた保険料に対して減額する方式のことです。

なので480月すべて保険料を納めたら780,900円✕改定率✕(480/480)で780,900円✕改定率✕1となり、満額支給されます。

40年は長いです。この期間の中には、保険料の免除した方もいるでしょう。上記式の算定月数は、次の1~5の期間の月数を合算した月数になります。平成21年3月までと平成21年4月以後で違います。

平成21年4月以後の期間

- 保険料納付済期間の月数

- 保険料4分の1免除期間の月数の8分の7に相当する月数

- 保険料半額免除期間の月数の4分の3に相当する月数

- 保険料4分の3免除期間の月数の8分の5に相当する月数

- 保険料全額免除期間の2分の1に相当する月数

平成21年3月までの期間

- 保険料納付済期間の月数

- 保険料4分の1免除期間の月数の6分の5に相当する月数

- 保険料半額免除期間の月数の3分の2に相当する月数

- 保険料4分の3免除期間の月数の2分の1に相当する月数

- 保険料全額免除期間の3分の1に相当する月数

※480月を超える部分には国庫負担は入らない為、複雑化しますので省略しています

なんですか?この数字💦 覚えられるわけがありません。平成21年3月までは、国庫負担が3分の1入り、平成21年4月からは、国庫負担が2分の1入ります。なので2通りの計算方法があるんですね。

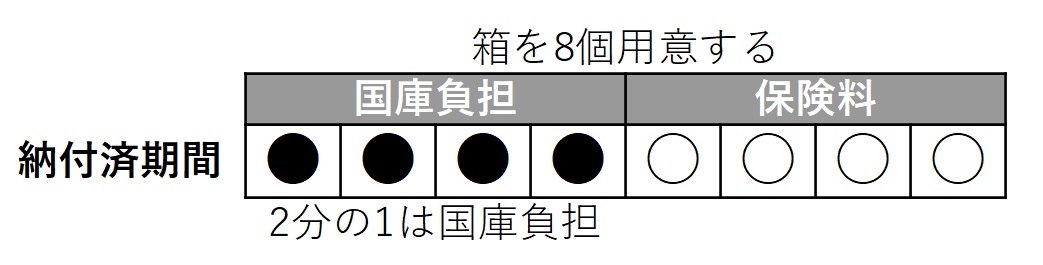

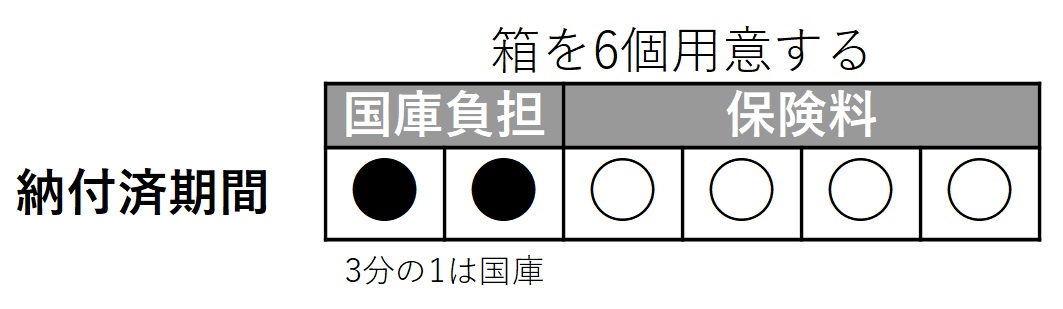

少しづつ理解しましょう。まずは、平成21年4月以後の国庫が2分の1負担する期間で納付済の期間

平成21年4月以後の期間

保険料納付済期間ですから、箱8個が全てうまり8分の8となり1となります。

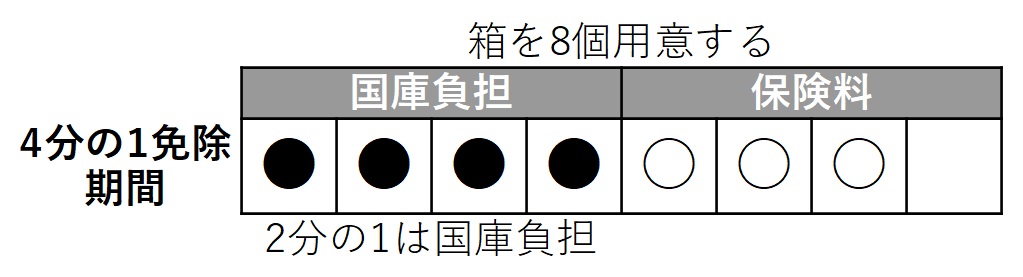

では、保険料4分の1免除期間は、どうなるでしょうか?

保険料4分の1免除は、保険料を4分の3納めていますので、満額の箱8個のうち、7個が計算の基礎となり8分の7となります。以下同様の考え方で表にするとこうなります。

ゆっくりでいいので、何度も見て理解する事が大事です。平成21年4月以後は国庫が2分の1入りますので、平成21年4月以後の40年(480月)全て全額免除だった人の算定月数は、480✕2分の1

780,900円✕改定率✕(算定月数/480)にあてはめると

780,900円✕改定率✕(240/480)で満額の半分の基礎年金が支給されます。

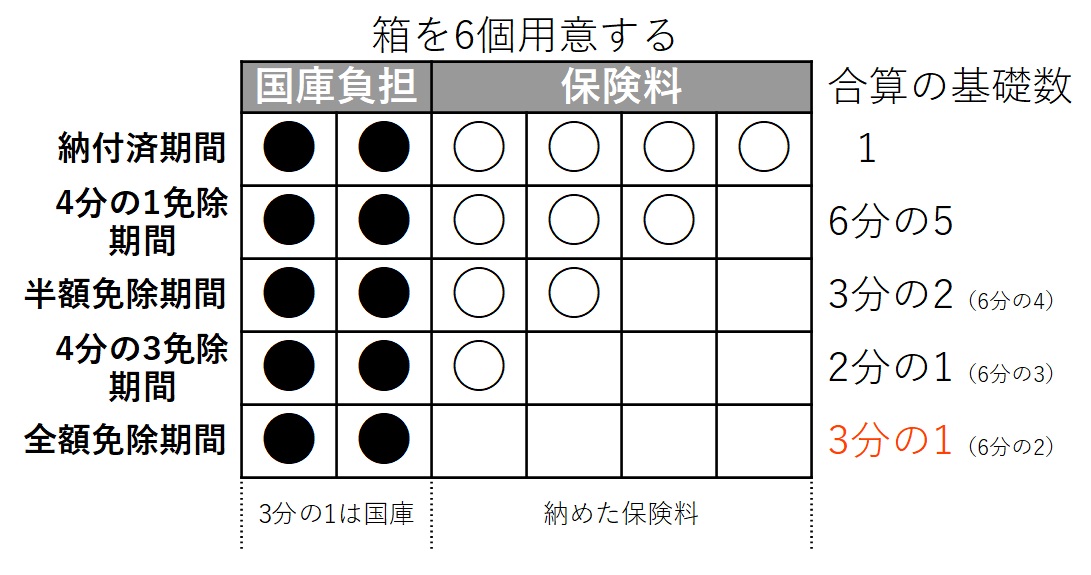

平成21年3月までの期間

平成21年3月以前の国庫が3分の1負担していた期間は、箱6個で考えます。

保険料納付済期間ですから、箱6個が全てうまり6分の6となり1となります。

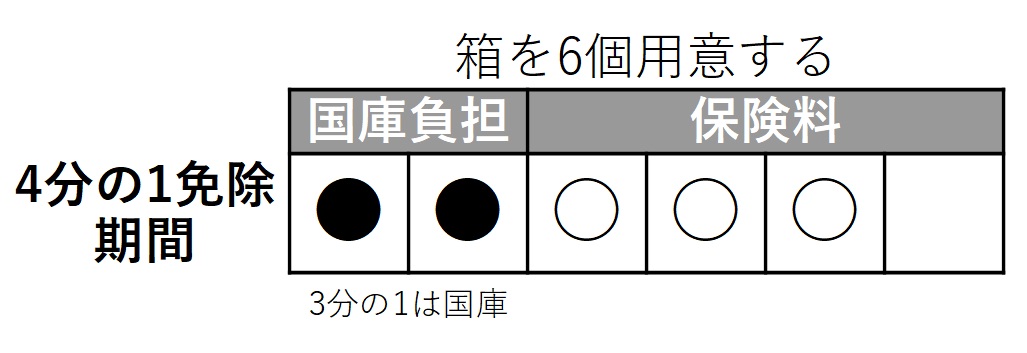

では、保険料4分の1免除期間は、どうなるでしょうか?

保険料4分の1免除は、保険料を4分の3納めていますので、満額の箱6個のうち、5個が計算の基礎となり6分の5となります。以下同様の考え方で表にするとこうなります。

初学の勉強1年目で、最初にくじける年金の国庫負担です。計算の基礎となる重要な所なので、理解するまで何度も見返しましょう。

780,900円✕改定率✕(算定月数/480)の算定月数には、これらの期間をすべて合算した月数がはいります。

繰り返しになりますが、国庫負担が入るので、免除期間を持っていたとしても、それ以上に年金額に反映されますね。全額免除で、保険料を支払っていなくても全額納めた人に対して平成21年4月以後の期間は2分の1(全額国庫)、平成21年3月以前の期間は3分の1が反映されます。注意点は「学生納付特例」や「納付猶予制度」には追納しない限り、国庫負担が入りませんので、年金額には反映されないということです。

あわせて保険料免除期間も理解して勉強しましょう。

国庫負担の割合は?と、問われたら保険料と国庫負担をあわせた部分に対する国庫負担の割合だが、給付される、基本年金額の計算に使用する月数とは違いますので区別して理解しましょう。

それでは、過去問いきましょう

問1. 保険料の全額免除期間については、保険料の全額免除の規定により納付することを要しないものとされた保険料をその後追納しなくても老齢基礎年金の年金額に反映されるが、それは免除期間に係る老齢基礎年金の給付に要する費用について国庫が負担しているからであり、更に、平成15年4月1日以降、国庫負担割合が3分の1から2分の1へ引き上げられたことから年金額の反映割合も免除の種類に応じて異なっている。

過去問 令和5年 国民年金法

問2. 保険料4分の1免除期間に係る老齢基礎年金の給付に要する費用については、480から保険料納付済期間の月数を控除して得た月数を限度として、その7分の4を国庫が負担することとなる。

過去問 平成26年 国民年金法

その他の国庫負担

- 付加年金の給付に要する費用については、その4分の1を国庫が負担

- 死亡一時金の加算額8,500円(付加年金を3年以上納付)の給付に要する費用については、その4分の1を国庫が負担(死亡一時金そのものには国庫負担なし)

- 20歳前傷病により障害基礎年金の給付に要する費用については、その10分の6を国庫が負担(100分の20が特別国庫、残りの100分の80の1/2である100分の40に国庫の負担が行われるので計100分の60=10分の6が国庫負担)

この記事が参考になったら応援お願いします。↓

コメント