第3号被保険者に関する届出の特例

実際は、第3号被保険者だったのに・・・・

国民年金第3号被保険者は、保険料の負担のない無拠出制で、昭和61年4月(新法)から適用が開始ました。被保険者自身で市区町村に届出を行う必要があったため、多くの届出もれが発生しました。

例えば、少しだけ会社勤めし厚生年金保険の被保険者になったのにも関わらず本人は気付かず退職し、第3号被保険者の資格を取得すべきなのに、届出もれ。長期的に放置され、後で記録が判明したときに未納扱いとなり、年金の受給権を取得できなかったり、受給額が減る問題が起きました。

なぜ未納になるかというと、時効の問題です。後で届出しても遡って認められるのは時効の2年までで、それ以前の期間は全て空白期間となり、未納扱いとなるんです。

この問題を解消すべく、平成14年4月以降、資格の取得等については、第3号被保険者の配偶者(第2号被保険者)を使用する事業主を経由して届出する事になりました。

①特例措置

平成6年の法改正で、特例期間を設け平成7年4月1日~平成9年3月31日までに届出をすると、未納となっている期間を保険料納付済期間とする救済が行われました。しかし、この期間が過ぎても該当者が多数存在しており・・・・・次へ進む

②第3号特例届

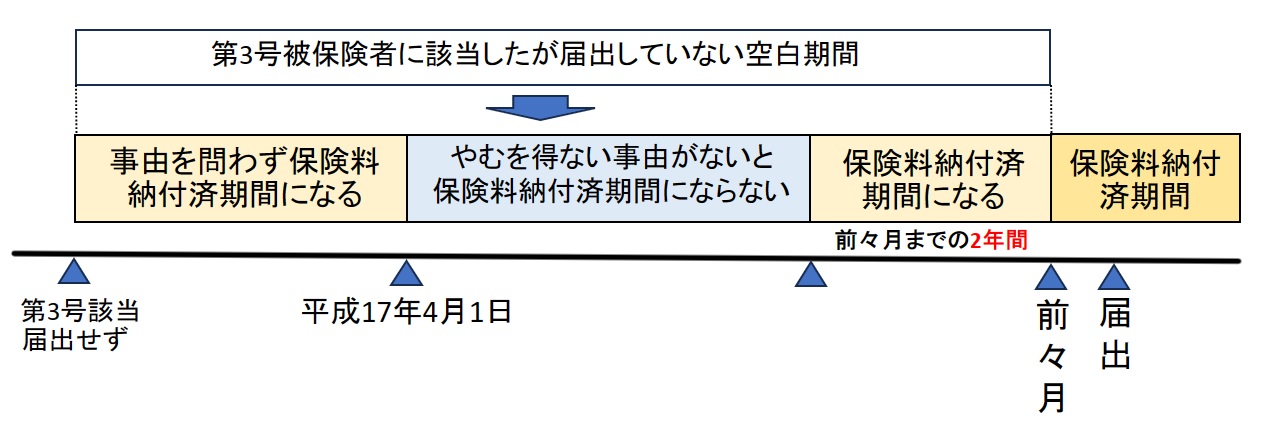

第3号被保険者に該当したら、第3号被保険者資格取得届を提出し資格を取得します。届出が遅れても第3号被保険者に該当した期間のうち、届出月の前々月から起算して直近の2年間についてはさかのぼって保険料納付済期間となります。

条文を見てみよう

第3号被保険者に該当しなかった者が第3号被保険者となったことに関する資格取得の届出、種別変更の届出又は第3号被保険者の配偶者が厚生年金保険の被保険者の資格を喪失した後引き続き厚生年金保険の被保険者となったことに関する届出が行われた日の属する月前の当該届出に係る第3号被保険者としての被保険者期間(当該届出が行われた日の属する月の前々月までの2年間のうちにあるものを除く)は、保険料納付済期間に算入しない。

2 第3号被保険者又は第3号被保険者であった者は、その者の第3号被保険者としての被保険者期間のうち、前項の規定により保険料納付済期間に算入されない期間について、前項に規定する届出を遅滞したことについてやむを得ない事由があると認められるときは、厚生労働大臣にその旨の届出をすることができる。

3 前項の規定により届出が行われたときは、第1項の規定にかかわらず、当該届出が行われた日以後、当該届出に係る期間は保険料納付済期間に算入する。

1項から見てみましょう。第3号被保険者となっていたにもかかわらず届出をしていなかった者が届出をした場合には、届出が行われた日の属する月前の当該届出に係る第3号被保険者としての被保険者期間は、保険料納付済期間に算入しない。と記述していますが、カッコ書きの「除く」が大事です。

つまり、届出を行った日の属する月の前々月までの2年間のうちにあるものだけは、保険料納付済期間に算入するということです。なぜ前々月までの2年間かというと、2年間というのは「保険料納付」できる時効です。それを超えたら納付出来なくなります。前々月も大事なキーワードです。保険料の納付期限は翌日末日です。届出をしたのが4月とすると3月分を納付する月ですよね。つまり納付出来なくなっている前々月(2月分)までの2年間は保険料納付済期間に算入されます。実際には第3号被保険者は保険料を納付していませんが(基礎年金拠出金でまかなっている)この考え方で条文が構成されています。

2項と3項は、届出を遅滞したことにやむを得ない事由があると認められるときは、保険料納付済期間に算入される。と理解して下さい。

- 届出を行った日の属する月の前々月までの2年間のうちにあるものだけは、保険料納付済期間に算入

- やむを得ない事由があると認められるときは、保険料納付済期間に算入

ここで、平成16年法附則20条を見てみましょう。

第2条の規定による改正後の国民年金法附則第7条の3第2項の規定は、平成17年4月1日前の期間については、適用しない。

平成17年4月1日前の期間についてはやむを得ない事由がなくても、保険料納付済期間に算入するという意味です。試験対策上のポイントは・・・

- 届出を行った日の属する月の前々月までの2年間のうちにあるものだけは、保険料納付済期間に算入する(原則の遡及適用)

- 平成17年4月1日以後の期間は、やむを得ない事由があると認められるときは、保険料納付済期間に算入する

- 平成17年4月1日前の期間は、事由を問わず保険料納付済期間に算入する

重複する加入期間の特例

さあ、話がややこしくなってきますよ💦ついてきて下さい。

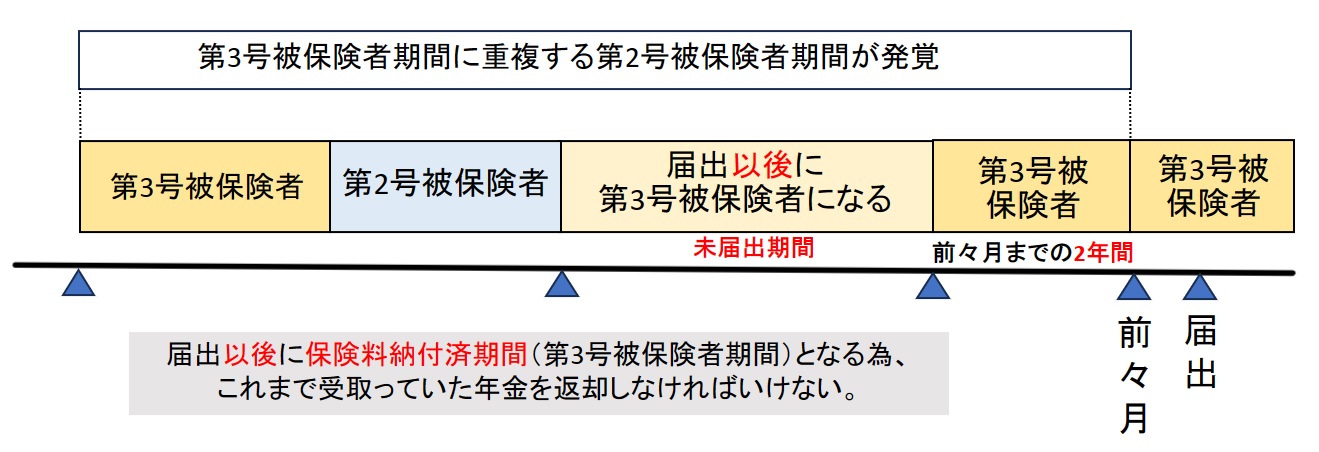

重複する加入期間とは、第3号被保険者期間内に第3号被保険者以外の期間が判明した場合です。

第3号被保険者期間に重複する第3号以外の期間が新たに判明した場合、第3号特例届を提出することにより、特例3号期間としていました。しかし、2年を超える期間については、第3号特例届出日以後に保険料納付期間として認められるため、既に年金を受給している人は「過払い」となり返納する事態が発生したんです。

第3号特例届を提出した対象の第3号被保険者期間として保険料納付済期間とされた一部について重複する第3号被保険者期間以外の期間が新たに判明し年金記録が訂正された場合に、それに引き続く第3号被保険者期間を未届期間とする取り扱いを改め、当初から保険料納付済期間のままとして老齢基礎年金の受給権者が届出をしても返納する必要がなくなりました。

第3号不整合期間

今までは、実態は第3号被保険者になったのに届出が遅れた場合でした。第3号不整合期間とは、実態は第3号被保険者でなくなったのに届出が遅れた場合です。取扱いが全然ちがいますので、ごっちゃにならないように!

不整合期間とは、国民年金の記録において、実態は第1号被保険者であったにもかかわらず、記録上は第3号被保険者のままとなっている期間のことです。

現在は第3号被保険者の配偶者である第2号被保険者の夫を使用する事業主経由で届出が行われていますが、昔は妻(第3号被保険者)が届出をする必要があり、ほとんどは夫が会社を退職したら、妻自身が第1号被保険者に種別変更しなければならないことを知りませんでした。

このことから、第3号被保険者の不整合が、次々と明らかになりました。

条文を見てみよう

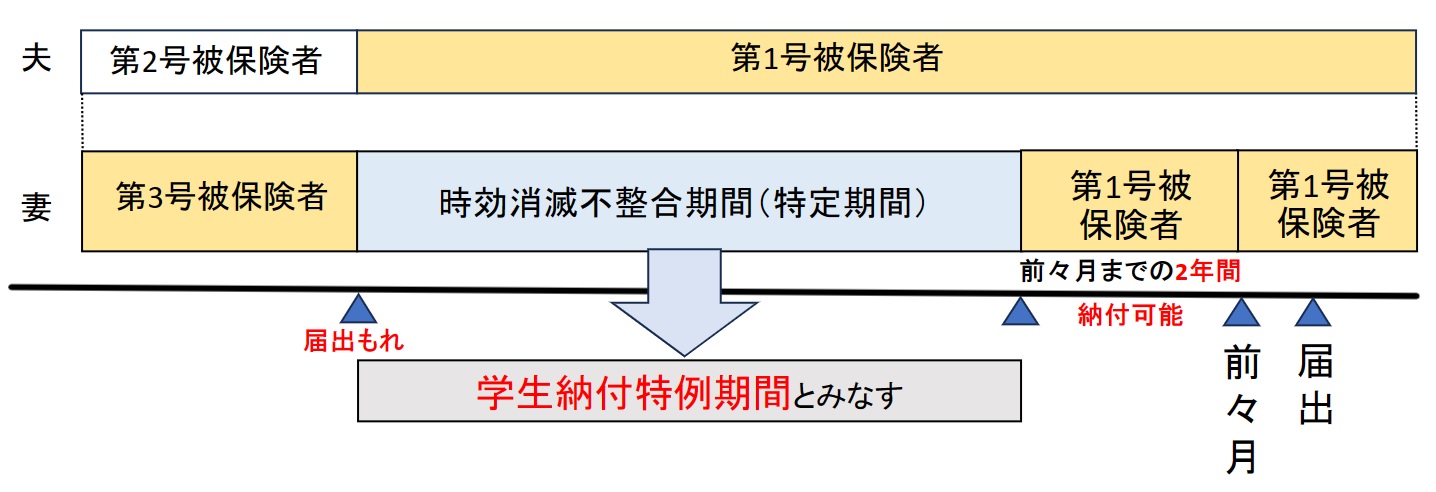

被保険者又は被保険者であった者は、第3号被保険者としての被保険者期間(昭和61年4月から平成25年7月1日の属する月の前月までの間にある保険料納付済期間(政令で定める期間を除く。)に限る。)のうち、第1号被保険者としての被保険者期間として記録した事項の訂正がなされた期間(「不整合期間」という。)であって、当該訂正がなされたときにおいて保険料を徴収する権利が時効によって消滅しているもの(以下「時効消滅不整合期間」という。)について、厚生労働大臣に届出をすることができる。

2 届出が行われたときは、当該届出に係る時効消滅不整合期間(「特定期間」という。)については、当該届出が行われた日以後、学生納付特例期間とみなす。

昭和61年4月から平成25年6月までの第3号被保険者の記録が、第1号被保険者に記録が訂正された期間(不整合期間)うち、2年を超える期間については、保険料を納付することができないため、第1号被保険者期間の未納期間になります。この期間の事を、時効消滅不整合期間(特定期間)といいます。

この特定期間については、届出が行われた日以後、学生納付特例期間とみなされます。

時効消滅不整合期間(特定期間)を学生納付特例の規定にみなすことにより、年金額には反映されないが、受給資格期間として算入することができ、受給権が消滅することを防いでいます。

時効消滅不整合期間(特定期間)も追納が可能!?

時効消滅不整合期間(特定期間)については、平成27年4月から3年間、追納(特例追納)が可能でした。特定保険料納付期限日(平成30年3月31日)は、過ぎていますので現在はできません。どんな制度だったかというと・・・

- 60歳以上:特定期間のうち、50歳以上60 歳未満であった期間

- 60歳未満:承認の日の属する月前 10 年以内の期間

特例追納により、特定保険料の納付が行われたときは、納付が行われた日に、保険料が納付されたものとみなされ、保険料納付済期間となりました。

特定受給者の特例

特定受給者に支給する特定保険料納付期限日の属する月の翌月以後の月分の老齢基礎年金の額については、訂正後年金額が訂正前年金額に100分の90を乗じて得た額(以下、減額下限額という)に満たないときは、減額下限額に相当する額とする。

特定保険料納付期限日(平成30年3月31日)は、過ぎていますので、特例追納はもうできません。納付期限日以降は、追納に応じた年金額まで減額されますが激変緩和措置として、これまで受給していた年金額の10%を上限としています。従来額の90%は保障されるんですね。

- 不整合期間については、届出が行われた日以後、学生納付特例期間とみなされる

- 年金額には反映されないが、受給資格期間として算入する

それでは過去問いきましょう

問1. 平成17年4月1日前に第3号被保険者であった者で、その者の第3号被保険者期間の未届期間については、その届出を遅滞したことについてやむを得ない事由があると認められない場合でも、厚生労働大臣に届出が行われたときは、当該届出が行われた日以後、当該届出に係る期間は保険料納付済期間に算入する。

過去問 令和4年 国民年金法

問2. 平成26年4月1日を資格取得日とし、引き続き第3号被保険者である者の資格取得の届出が平成29年4月13日に行われた。この場合、平成27年3月以降の各月が保険料納付済期間に算入されるが、平成26年4月から平成27年2月までの期間に係る届出の遅滞についてやむを得ない事由があると認められるときは、厚生労働大臣にその旨を届け出ることによって、届出日以後、当該期間の各月についても保険料納付済期間に算入される。

過去問 平成29年 国民年金法

問3. 第3号被保険者の資格取得の届出をしなかった期間(平成17年4月1日以後の期間に限る。)は、原則として、届出をした日の属する月の前々月までの2年間を除いて、保険料納付済期間に算入しない。

過去問 平成28年 国民年金法

問4. 被保険者が、第3号被保険者としての被保険者期間の特例による時効消滅不整合期間について厚生労働大臣に届出を行ったときは、当該届出に係る時効消滅不整合期間については、届出が行われた日以後、国民年金法第90条第1項の規定による保険料の全額免除期間とみなす。

過去問 平成28年 国民年金法

問5. 特例として、第3号被保険者又は第3号被保険者であった者で、平成17年4月1日前の第3号被保険者期間のうち保険料納付済期間に算入されない期間を有する者が、平成21年3月31日までの間に厚生労働大臣にその旨の届出をしたときは、その届出をした日以後、届出に係る期間を保険料納付済期間に算入し、すでに老齢基礎年金の受給権者となっている者についてはその届出をした月の翌月から年金額を改定する。

過去問 平成19年 国民年金法

国民年金第3号被保険者は、制度の理解不足で第3号被保険者になったのに届出が遅れたパターンと第3号被保険者でなくなったのに届出が遅れたパターンが存在します。時効消滅不整合期間という用語が出てきたら後者のパターンなので反射的に「学生納付特例」と覚えてもいいでしょう。改正に次ぐ改正で複雑ですが、試験の論点としては覚える所は少ないです。なぜこういう制度になったのか、背景を理解するだけでスムーズに理解が進むでしょう。

この記事が参考になったら応援お願いします。↓

コメント

コメント一覧 (1件)

すいません。問4の答えは全免でなくて学特扱いになるから×だと思います。学特は10年期限付き猶予みたいな扱いだから額にも反映されない。蛇足だが学特などは厚生年金の被保険者ならそのまま60才以降70才に達する前日被保険者のままの方が得かもしれないな。